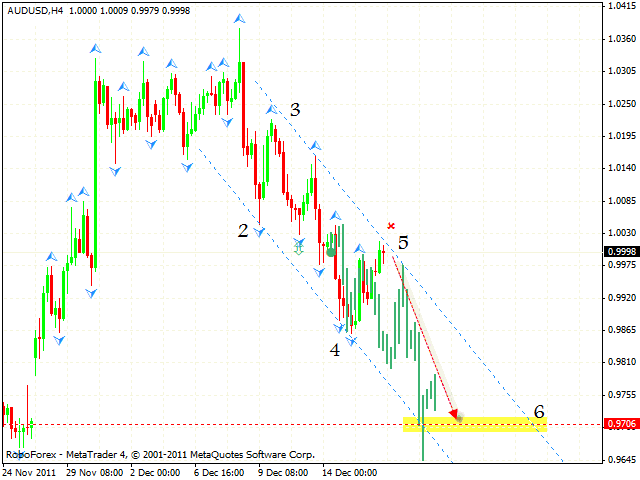

Прицельный залп рейтинговых агентств

Fitch произвело очередной залп по еврозоне, понизив накануне рейтинги 5 достаточно крупных европейских банков. Видимо, этого агентству показалось недостаточно, и уже сегодня было объявлено о снижении рейтингом шести глобальных банков – Bank of America, Barclays, BNP Paribas, Credit Suisse, Deutsche Bank и Goldman Sachs. В отчёте агентства уточняется, что понижение рейтингов связано с обостряющимся долговым кризисом в еврозоне и нарастающими проблемами в банковском секторе.

Европейским банкам сейчас действительно непозавидуешь. Правительство Германии собирается возродить государственный «плохой банк» для выкупа проблемных инструментов и даже суверенных долгов. Особенно актуальным такая инициатива приходится для Commerzbank, на балансе которого находится 13 млрд евро долгов проблемных стран еврозоны. По требованию Европейского банковского управления (ЕВА), немецкому банку к 20 января необходимо привлечь 5,3 млрд евро для покрытия этой бреши в капитале. Осложняет ситуацию ещё и то, что в американских подразделениях европейских банков наблюдается значительный отток вкладов, объём которых за последние полгода снизился более чем на четверть.

Неожиданно позитивными оказались данные по числу обращений за пособием по безработице в США за прошлую неделю. Согласно опубликованному в четверг отчёту Министерства труда, показатель составил 336k, что является лучшим значением с мая 2008 года. Похоже, что американская экономика восстанавливается, несмотря на европейские проблемы. Если на следующей неделе цифры снова окажутся позитивными, станет возможным и устойчивый рост потребительских расходов, что является локомотивом для американской экономики.

Однако, что уж точно стало полной неожиданностью, так это практически обвал притока чистого капитала в США. По сравнению с прошлым месяцем, когда показатель составлял $68,6 млрд, по октябрю приток составил всего $4,8 млрд. Одной из основный причин такого обвала — бездействие конгресса по сокращению расходов и, конечно же, фиаско «Суперкомитета», который не смог согласовать пакет экономии $1,2 трлн. Причём, эта история продолжается до сих пор. До конца 2011 года остаются считанные дни, а конгрессмены до сих пор так и не продлили налоговое льготы. Поэтому, инвесторы «голосуют ногами».

Ещё одним «сюрпризом» стало снижение промышленного производства в США на 0,2% (при прогнозе +0,7%), и впервые за последние семь месяцев вошло в отрицательную зону. Основным драйвером падения стало снижение числа выпущенных автомобилей, хотя также в ноябре наблюдалось уменьшение объёмов производства бытовой техники и торгового оборудования. Тем не менее, большинство экспертов достаточно сдержанно отнеслись к опубликованным данным. Действительно, по одному месяцу говорить о начале негативной тенденции всё-таки преждевременно, тем более, что текущая статистика несколько обнадёживают и в декабре мы можем снова увидеть неплохой рост в производстве.

Наиболее важные новости по Америке будут опубликованы в 17:30 МСК. Мы узнаем данные по индексу потребительских цен и реальной заработной плате. Последний показатель напрямую влияет на потребление, основу экономики США, поэтому к нему каждый раз приковано особое внимание. Индекс цен (по сути показатель инфляции), скорее всего, как и в октябре составит скромный 0,1%. Если показатель окажется больше ожидаемого, доллар может даже получить некоторую поддержку на ожиданиях более активных действий ФРС.

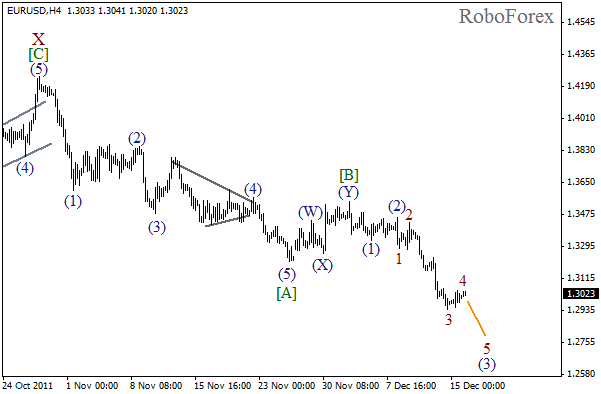

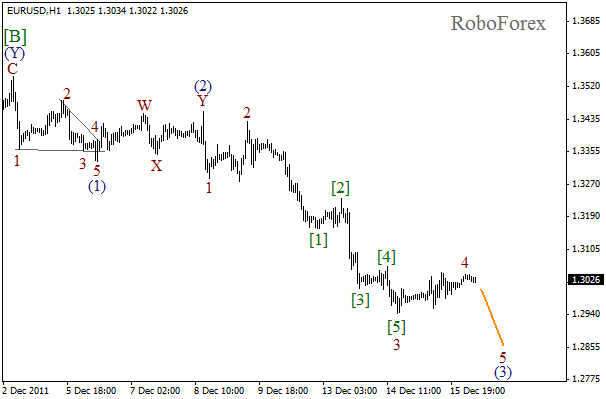

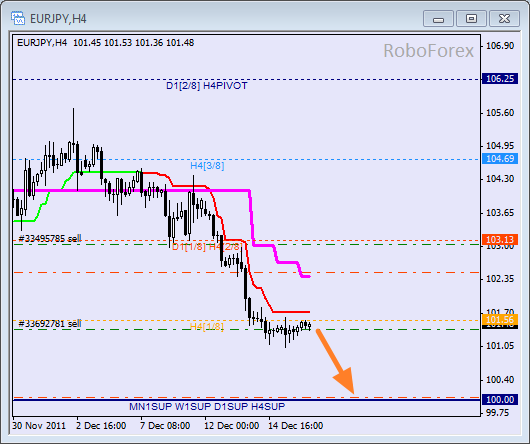

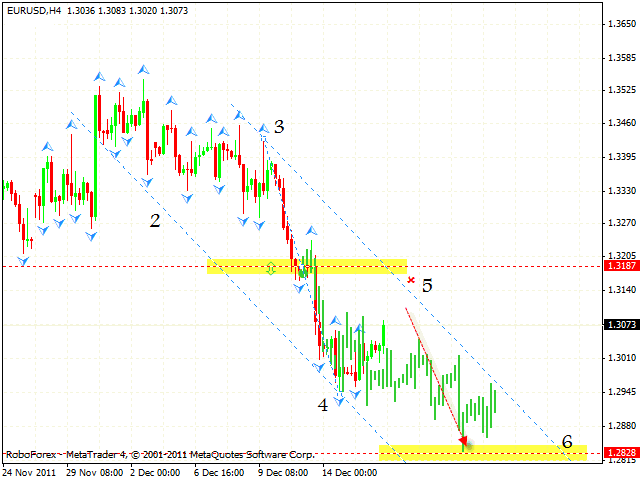

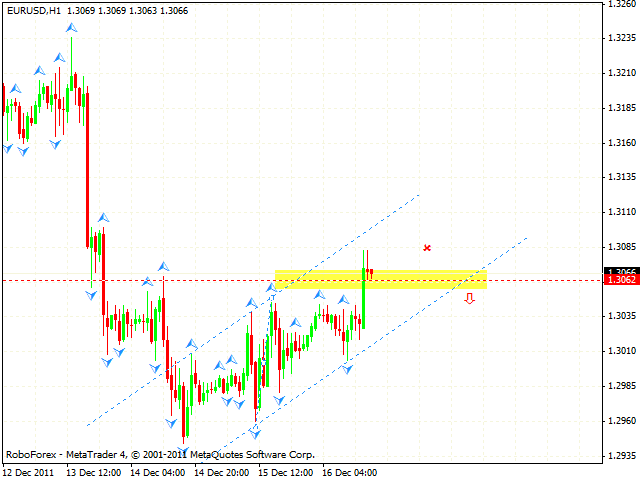

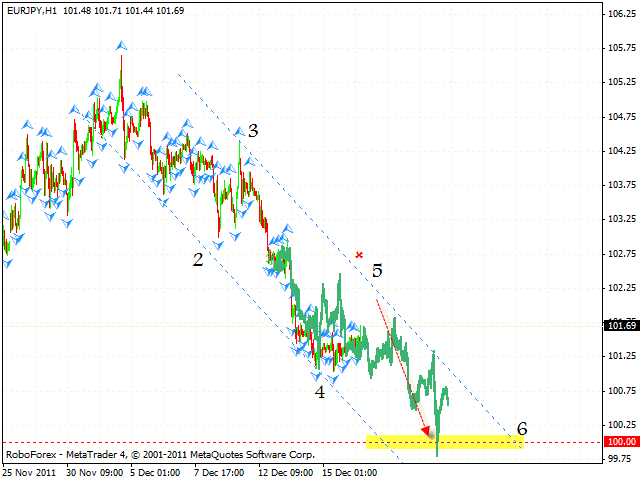

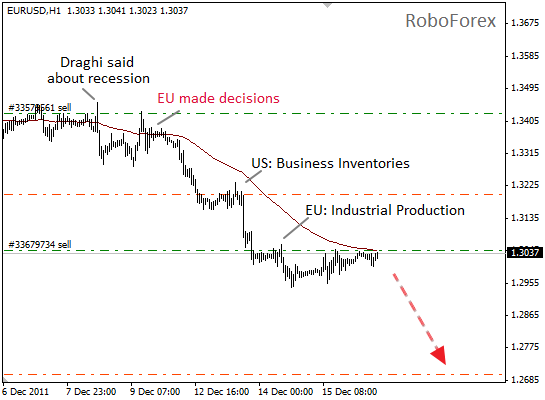

Движение EUR/USD вот уже несколько дней развивается в достаточно узком торговом диапазоне. Негатив давит на цену сразу с обоих сторон — и сверху графика (там нависли проблемы ЕС ), и снизу (тут уже американский негатив не даёт пока двигаться дальше вниз). Во многом решающей станет публикация статистики в 17:30. Если она окажется хотя бы немного лучше ожиданий, евро может снова начать дешеветь.

Аналитический отдел компании RoboForex

Станислав Коваль

Article source: http://www.roboforex.ru/analytics/forex-forecasts/fundament-16122011/1264/