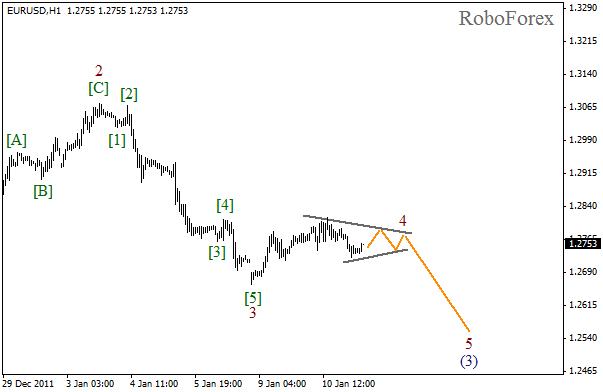

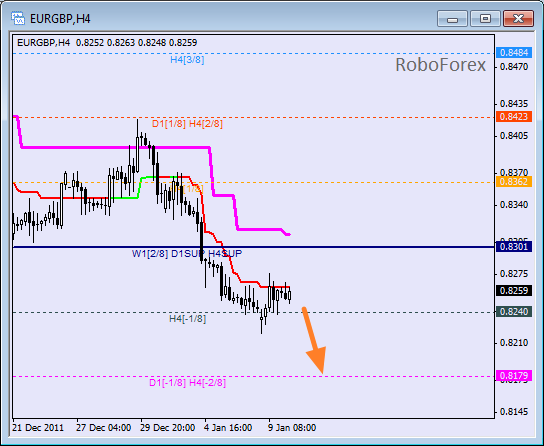

Расстрельный список Fitch

Многосторонние переговоры греческого правительства с частными кредиторами продолжают оставаться в центре внимания. Напомню, что от результатов достигнутого соглашения зависит выделение стране второго кредитного транша в размере € 130 млрд. Целью этих переговоров и главным условием выделения новой порции денег для Греции является списание половины греческого госдолга. Грекам также необходимо сокращать бюджетный дефицит, но способов для этого остаётся всё меньше, как, впрочем, и времени на это.

Хоть каким-то утешением для инвесторов может служить то, что старые бумаги будут обмениваться на новые хоть и с 50% дисконтом, но зато станут регулироваться английским правом, что предоставляет более высокий уровень защиты. В настоящее время большинство греческих облигаций выпускаются под национальным правом, в которое афинский парламент всегда может вносить удобные ему изменения. Сейчас основным предметом переговоров выступают условия по процентам, частные инвесторы хотят более выгодные условия выплат в ситуации, когда они теряют половину своих вложений. Несколько успокоило рынки неплохое размещение 6-ти летних бумаг накануне, которых было продано на общую сумму €1,625 млрд, хотя планировалось лишь €1,25 млрд.

В тоже время, становится очевидной более долгосрочная проблема. Ранее политики уже заявляли, что больше они на такие списания со стороны частных держателей гособлигаций не пойдут. Вполне логично, потому как один такой форс-мажор инвесторы ещё способны как-то пережить, но если это станет системой, весь европейский рынок государственных заимствований может потерять доверие. Следовательно, все последующие греческие проблемы европейским странам придётся решать уже самим, а это дополнительные деньги, которые, к примеру, были бы отнюдь не лишними в самой, скажем, Германии или Норвегии. Ведь, по сути, ещё большой вопрос, смогут ли греки когда-нибудь вернуть эти, новые, кредиты.

Проблемами Греции трудности еврозоны не исчерпываются. Накануне во вторник Fitch распространило доклад, в котором обращает внимание на ухудшающуюся ситуацию в Италии. По мнению агентства, наибольшую угрозу валютному блоку представляет именно эта страна, потому как отсутствует детальный план сокращения расходов, а доходность по 10-ти летним облигациям продолжает оставаться на максимумах.

Эти и ряд других причин, скорее всего, станут основанием для понижение кредитного рейтинга Италии в конце января. Несмотря на то, что многие участники рынка это решение ожидают уже давно, когда оно будет объявлено, EUR/USD сможет пройти вниз лишнюю сотню пунктов уж точно. Реакция рынка будет зависеть от того, насколько сильным будет это понижение — если Fitch решит сократить рейтинг Италии, или, например Франции, сразу на два пункта, евро может существенно просесть.

В течение 2012 года Италия планирует продать гособлигаций на общую сумму порядка € 440 млрд. Учитывая текущее экономическое состояние страны и крайне высокую процентную ставку, которая и отражает все эти проблемы, задача эта будет крайне сложной. В настоящее время десятилетние итальянские бонды торгуются с доходностью порядка 7,1%.

Интересный результаты приносит денежно-кредитная политика американской ФРС. По итогам прошлого года, ФРС перечислила в американский бюджет $76,9 млрд прибыли, что составляет 3% от доходов федерального правительства и примерно 0,5% от ВВП США. Для равнения, в предыдущие годы, ещё до начала кризиса, доходы ФРС находились на уровне $20-30 млрд. Причиной столь резкого роста прибыли стало то, что ФРС последние годы активно скупало долгосрочные казначейский облигации, чтобы снизить процентную ставку по ним. Учитывая, что базовая ставка сейчас составляется 0.25%, а средняя доходность по бумагам немного превышает 1%, то полученная разница и составила эту прибыль. В итоге получился такой занятный вариант «кэрри-трейда», только лишь с одной «национальной» особенностью — печатный станок у ФРС всегда под рукой.

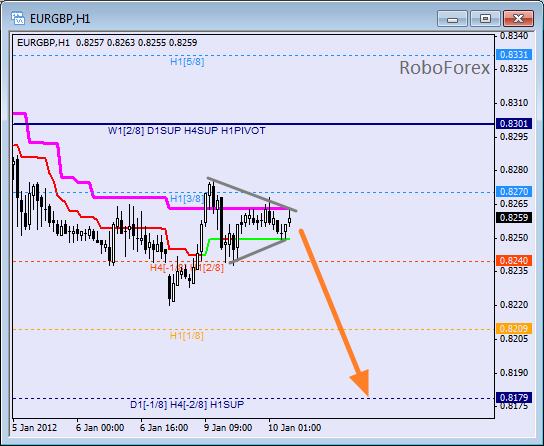

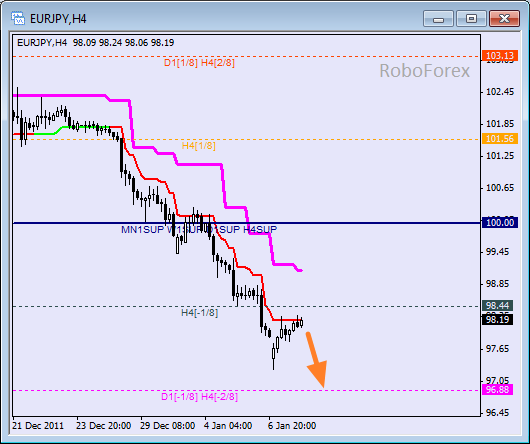

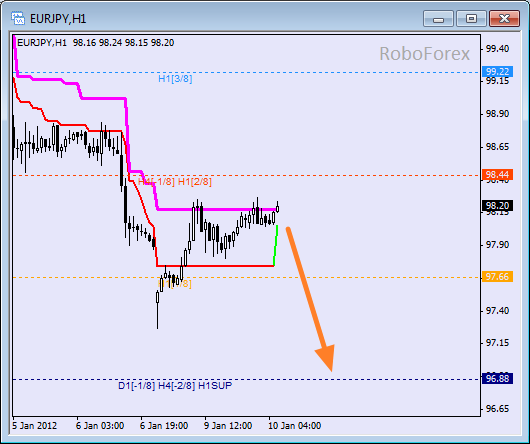

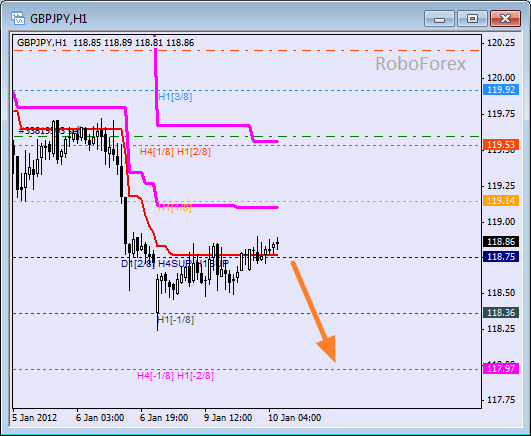

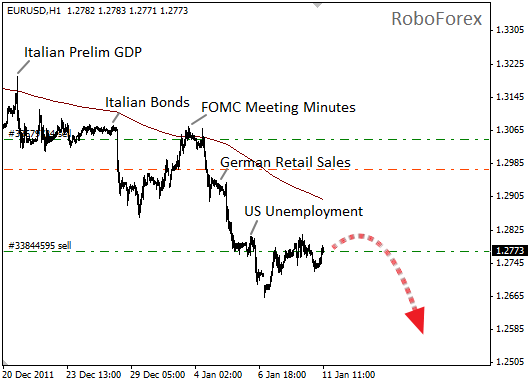

Особо значимых макроэкономических данных сегодня не ожидается, а потому основой для торговли выступает общий новостной фон, который не сулит ничего хорошего для евро. В том, что греки смогут достигнуть соглашения мало кто сомневается, поэтому какой-то эйфории здесь ждать не следует. А вот всё нарастающие опасения по поводу возможного замедления или даже падения экономики в Германии, на фоне снижения экспорта в конце 2011 года, могут серьёзно осложнить перспективы EUR/USD. Поэтому пока ничего другого не остаётся, кроме как продолжать продавать валютную пару. Учитывая, что на четверг запланирован выход, достаточно солидного по объёму, блока экономических новостей, можно ожидать что какая-то из них сможет вывести котировки из текущего торгового диапазона и движение вниз будет возобновлено.

Аналитический отдел компании RoboForex

Станислав Коваль

Article source: http://www.roboforex.ru/analytics/forex-forecasts/fundament-11012012/1414/