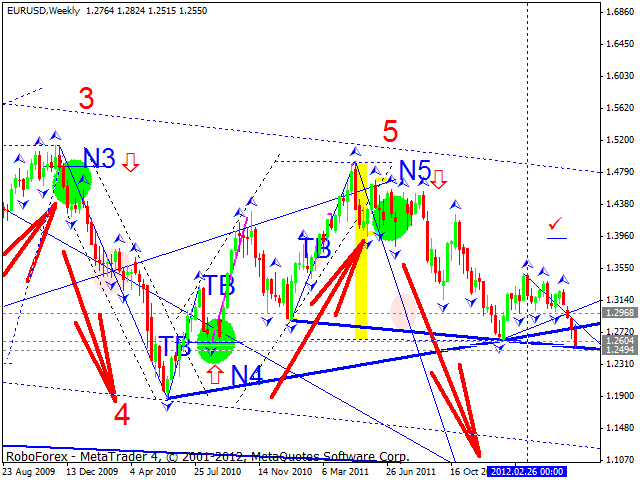

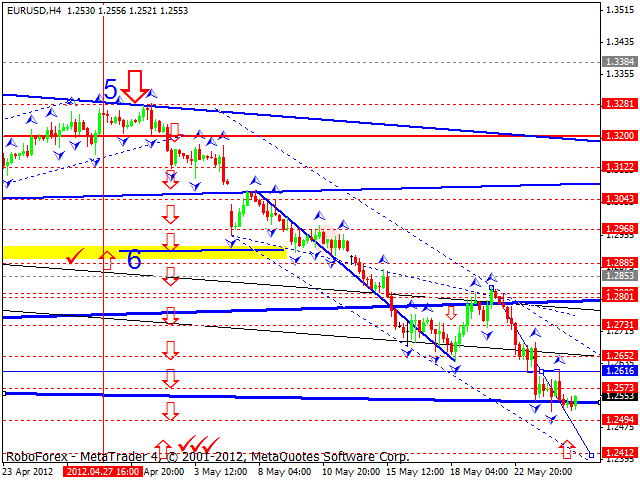

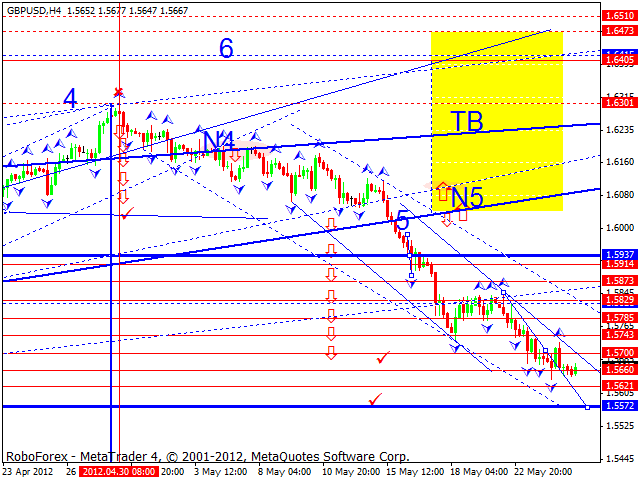

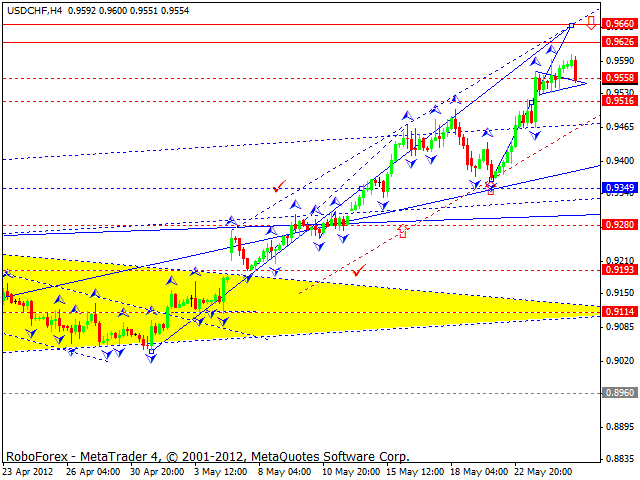

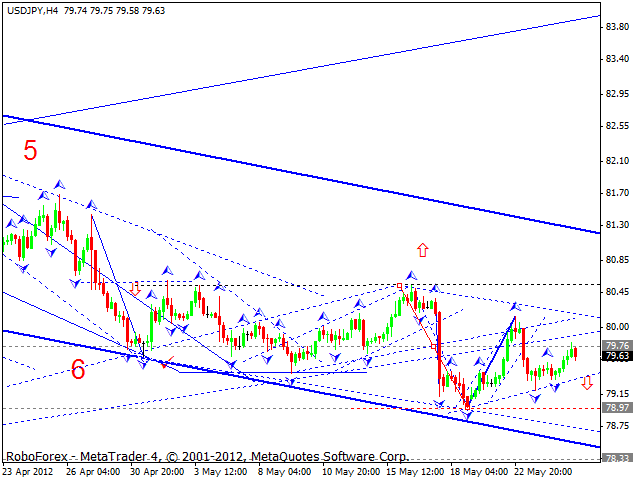

Запоздалые реформы

В ближайшее время, несмотря на массовое недовольство инвесторов, Еврокомиссия может представить проект реформ, направленный на то, чтобы переложить бремя по спасению проблемных банков с налогоплательщиков на держателей облигаций. В случае предбанкротного состояния банка, регулятор получит полномочия понизить номинальную стоимость по незастрахованным депозитам и необеспеченным облигациям. Учитывая всю неоднозначность реформы, её начало пришлось отложить практически на год с лишним.

В тоже время, чиновники в Брюсселе были вынуждены пойти на одну крайне важную уступку. Если ранее предполагалось, что критический уровень долговой нагрузки банков, достижение которого и будет сигналом для начала вмешательства регулятора, станет общеевропейским. Однако теперь, по всей видимости, монетарные власти каждой страны, входящей в еврозону, будут самостоятельно определять это показатель, исходя из особенностей национальной банковской системы, что, безусловно, сделает новые правила игры более гибкими.

Вообще, политикам сейчас явно не хватает последовательности и даже логики в своих действиях. На саммите лидеров Евросоюза в минувшую среду была достигнута договорённость начать работу над общеевропейской системой гарантии депозитов. Вместе с тем, существует ещё одна практическая проблема. Совершенно непонятно, как эта система будет работать в проблемных странах, находящихся на грани выхода из валютного союза. Более того, в свете реформ Еврокомиссии это полностью переложит риски по проблемным банкам на держателей облигаций.

Возможности ЕЦБ по поддержке банковской системы региона также снижаются. Если в декабре и феврале регулятор предоставил коммерческим банкам 1 трлн евро дешёвых трёхлетних кредитов, то сейчас повторить такую программу будет достаточно сложно. Дело в том, что для получения таких кредитов банки должны предоставить в качестве залога ликвидные активы. За время кризиса число таких активов значительно снизилось, особенно в банках периферийных стран еврозоны, что делает практически невозможным кредитование в прежних объёмах.

По сути, эти действия ЕЦБ стали своеобразным вариантов количественного смягчения. Вряд ли в ЕЦБ захотят брать на себя дополнительные риски, начиная ещё одну волну выдачи трёхлетних кредитов. Более того, если банки продолжат в тех же размерах скупать облигации, это, конечно, позволит снизить процентные ставки, но увеличит зависимость и без того слабых банков и стагнирующей экономики, что лишь ухудшит ситуацию. Поэтому ЕЦБ особо больше ничего не остаётся, как самому начинать скупать с рынка облигации проблемных стран.

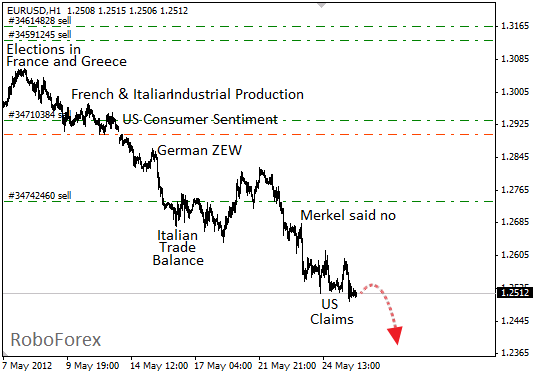

Евро продолжает снижаться и пока не видно ничего, что бы могло остановить этот тренд. Помимо растущих рисков выхода Греции из еврозоны, есть ещё один аспект, который часто ускользает из вида. Ещё до программы трёхлетних кредитов ЕЦБ достаточно активно скупал греческие облигации, и на его балансах скопились приличные объёмы этих бумаг. Более того, регулятор отказался участвовать в реструктуризации. Поэтому если Греция всё-таки выйдет из еврозоны и откажется соблюдать договорённости, проблемы могут начаться уже и у ЕЦБ.

Аналитический отдел компании RoboForex

Станислав Коваль

Article source: http://www.roboforex.ru/analytics/forex-forecast/fundament-26052012/2517/