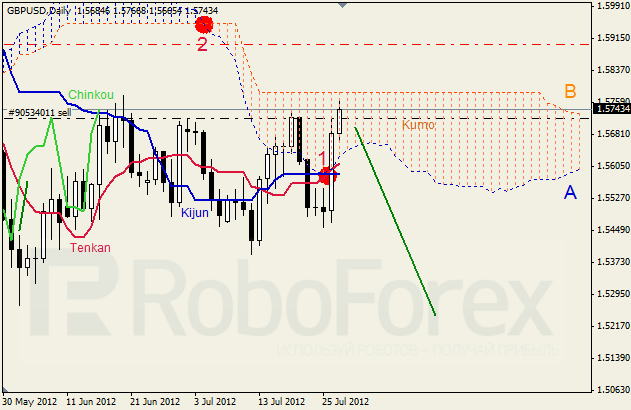

Денег на спасение Испании в Европе может не хватить

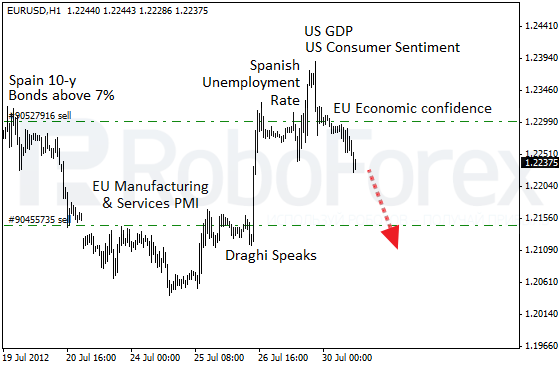

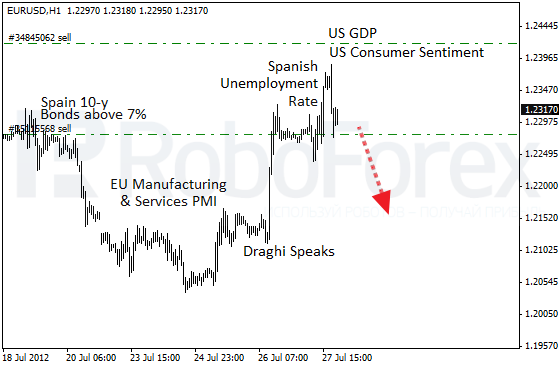

Как стало известно в пятницу, безработица в Испании снова установила рекорд, достигнув 24,6%. Доходность по долговым обязательствам страны также находится на максимумах, хотя заявление главы ЕЦБ Марио Драги о готовности идти на самые крайние меры по стабилизации ситуации несколько сбили температуру на долговом рынке. Тем не менее, если регулятор всё-таки решится на возобновление массовых покупок евробондов, это станет констатацией факта, что на национальном уровне борьба с кризисом полностью провалена.

Предыдущий максимум безработицы в Испании был зафиксирован на уровне 24,55% в 1994 году, но тогда власти страны в ответ на тяжёлый экономический спад пошли на девальвацию, что сделало экономику более конкурентоспособной. Сейчас же такой возможности нет, а дальнейшие шаги по сокращению дефицита продвигаются крайне сложно. По итогам 2011 года дефицит бюджета превысил 9%, при европейской норме в 3%. Согласно нынешним договорённостям, правительство должно снизить дефицит в текущем году до 6,3%, а в 2013 — до 4,5%.

Несмотря на уже две отсрочки, которые предоставили испанцам в Брюсселе, достигнуть этих целей будет непросто. Регионы страны имеют значительную автономию и контролируют большую часть госраходов. Более того, многие решения правительства страны на местах попросту игнорируются, что уже сейчас поставило ряд регионов на грань банкротства. В Каталонии и Валенсии были вынуждены признать, что без помощи из Мадрида им уже не рассчитаться по своим долгам. К слову сказать, в Испании самый крупный госаппарат в ЕС, так что простор для сокращения расходов ещё большой.

Нынешняя ситуация может обернуться повторением греческого сценария. Однако, если в Греции решения принимаются в Афинах, то в Испании каждая из 17 автономий волна проводить собственную бюджетную политику. Если процентные ставки по гособлигациям будут оставаться на текущих максимумах, а сокращение расходов из-за упёртости регионов будет продвигаться крайне медленно, то уже осенью Испания может оказаться отрезанной от долгового рынка. Соответственно, встанет вопрос о предоставлении финансовой помощи.

Один из крупнейших европейских исследовательских центров Open Europe не исключает, что Испания не сможет самостоятельно размещать еврооблигации на протяжении трёх лет. До середины 2015 года стране необходимы дополнительные € 542 млрд (сюда входят и уже одобренные в Брюсселе € 100 млрд для банковской системы). Вместе с тем, объём ещё даже не запущенного Европейского стабилизационного механизма (ESM) составляет € 500 млрд. Как видно невооруженным глазом, денег на спасение Испании в Европе просто не хватит, если конечно немцы снова не раскошелятся.

Если добавить ко всему этому ещё и Грецию, возвращение которой на долговой рынок в ближайшие годы также достаточно сомнительно, то перспективы еврозоны становятся не самыми радужными. По сути, будущее региона будет определяться исключительно в Берлине. Лишь вето Ангелы Меркель сдерживает начало выпуска единых еврооблигаций, консолидированная доходность по которым позволила бы избежать дополнительных программ финансовой помощи странам-должникам. По сути, это вопрос выживания всего валютного союза.

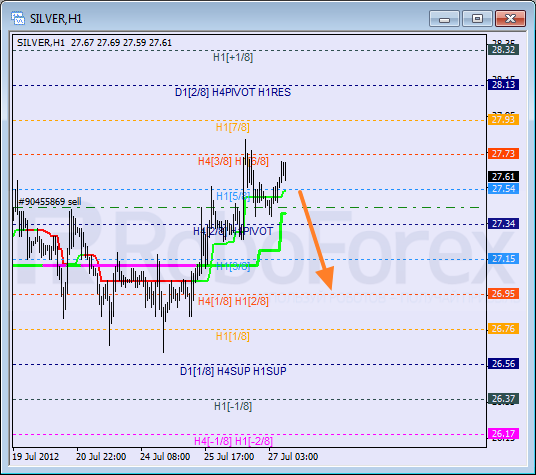

Последняя макроэкономика также складывается не в пользу евро. Вечером в пятницу стали известны предварительные данные по росту американской экономики во втором квартале. Как и ожидалось, ВВП прибавил 1,5% в годовом исчислении. Индекс настроений потребителей вышел даже немного лучше прогнозного уровня, составив в итоге 72,3. Всё это привело к снижению EUR/USD в конце торговой сессии. Не исключено, что на следующей неделе медведи подхватят это начинание и пара возобновит движение в рамках основного тренда.

Аналитический отдел компании RoboForex

Станислав Коваль

Article source: http://www.roboforex.ru/analytics/forex-forecast/fundament-29072012/3076/