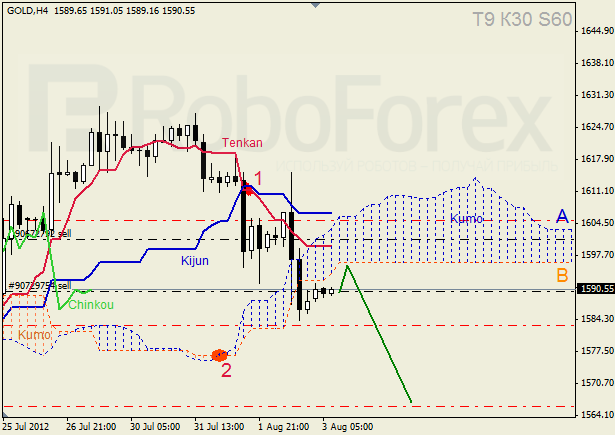

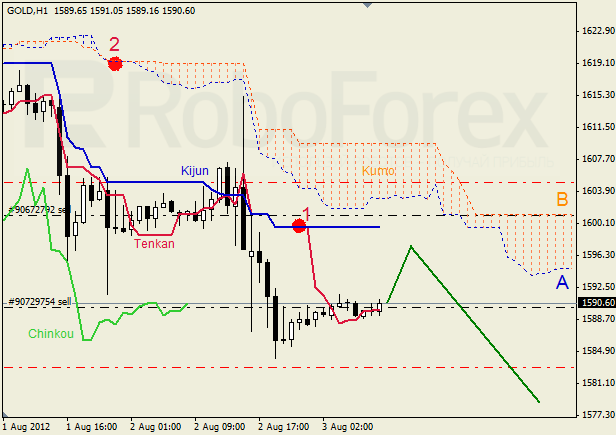

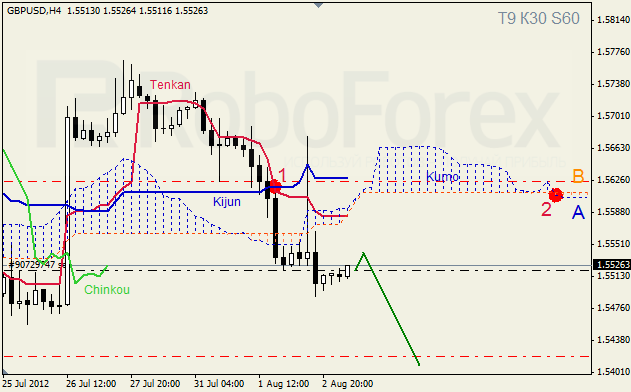

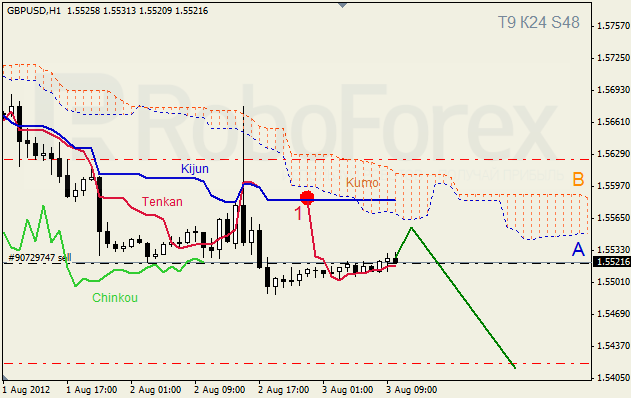

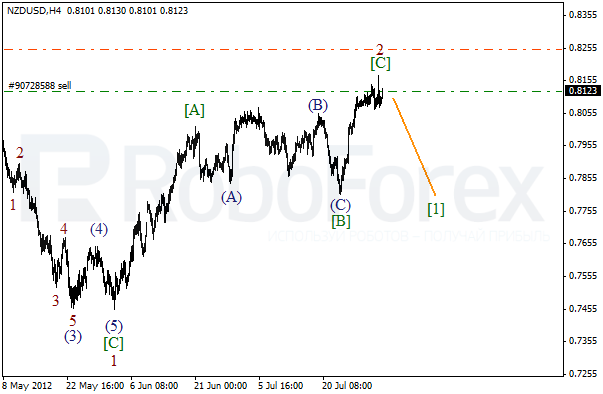

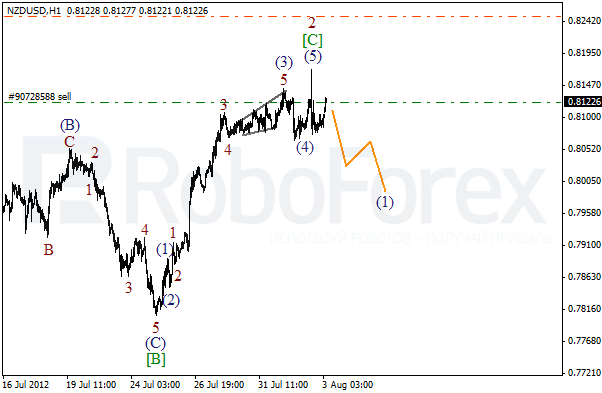

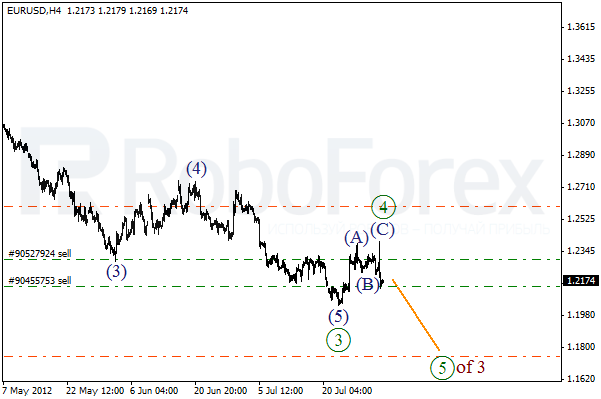

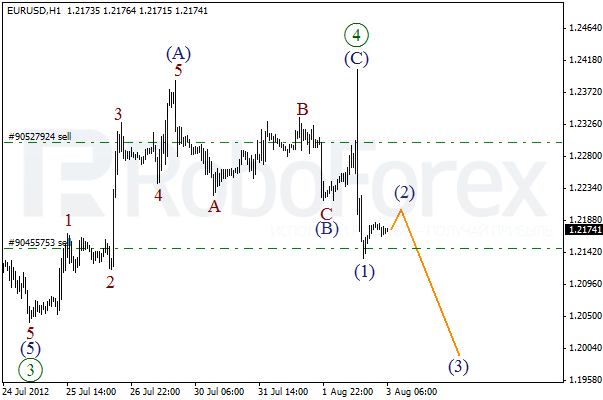

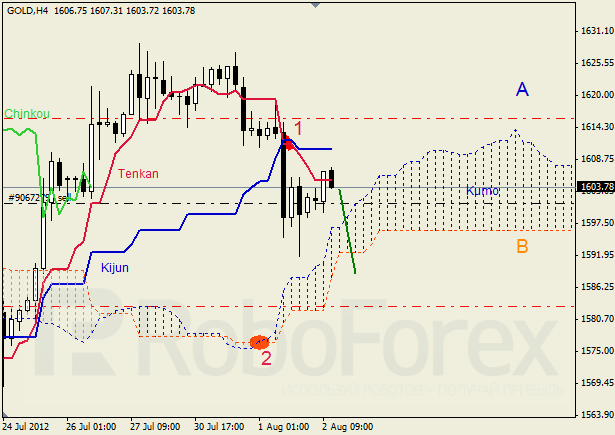

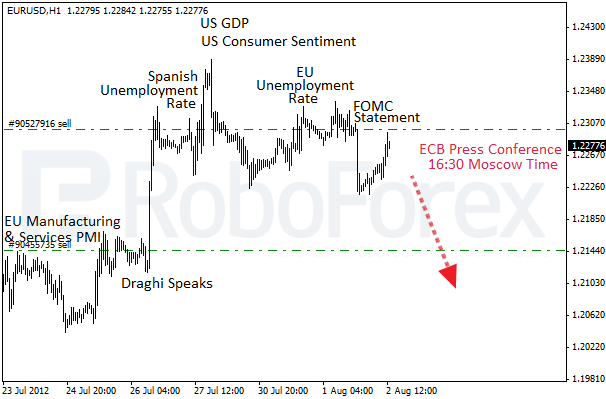

Сложное решение ЕЦБ

Накануне завершилась двухдневная встреча чиновников ФРС, которые так и не решились на начало третьего раунда количественного смягчения (QE3). Собственно, обещаниями рынки регулятор уже кормит достаточно давно. Ещё по весне, когда экономика неплохо росла и каждый месяц создавалось более 200k новых рабочих мест, в ФРС обещали перейти к более активным действиям в случае замедления темпов восстановления. Сейчас же весь тот позитив практически полностью сошел на нет, но в ФРС полагают, что нынешняя заминка может носить лишь краткосрочный характер.

Вместе с тем, в ФРС уже более пессимистично оценивают положение дел в экономике, если сравнивать нынешнее заявление с предыдущим. Розничные продажи снижаются, деловая активность падает, безработица продолжает оставаться высокой, рынок недвижимости остаётся в стагнации. В общем, проблем хватает. Более того, если республиканцы и демократы всё-таки не смогут договориться и с января будут урезаны расходы и отменены некоторые налоговые льготы, по экономике будет нанесён серьёзный удар, что может вообще вылиться в новую рецессию.

После опубликования итогов заседания доллар начал расти, поскольку, по всей видимости, запуск QE3 отложен, как минимум, до сентября. Ключевое значение для рынков будет иметь число рабочих мест, созданных в июле вне сельского хозяйства (данные будут опубликованы в пятницу). Согласно оценки агентства ADP, показатель может составить 163k. Если итоговые данные выйдут где-то в этом районе, то QE3 в сентябре мы также вряд ли дождёмся, поскольку рост занятости может потянуть за собой всю экономику и вмешательство ФРС уже не потребуется.

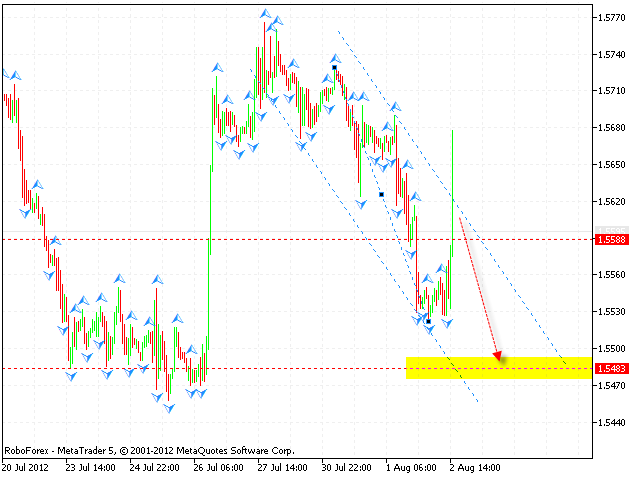

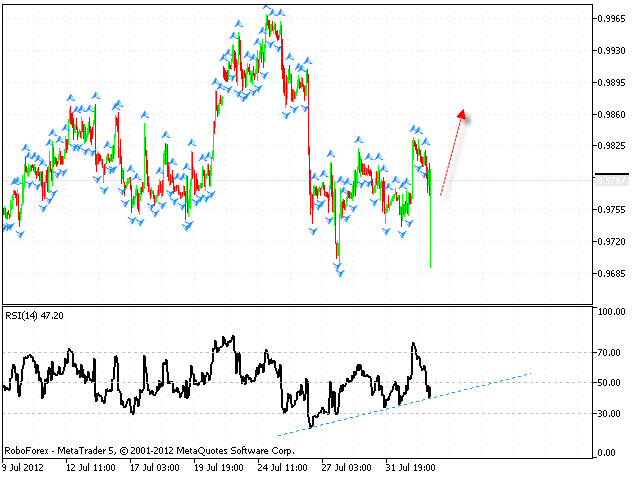

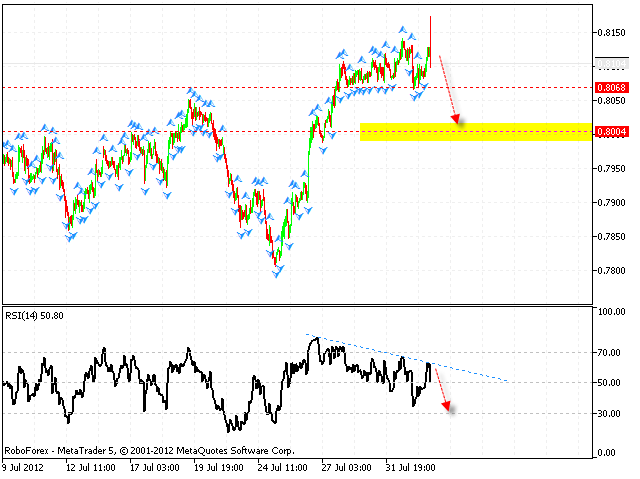

Сегодня же ожидается решение ЕЦБ по процентной ставке. Вряд ли сейчас, в разгар лета, регулятор пойдёт на её дальнейшее понижение. Интересно другое. Как и Бен Бернанке, на прошлой неделе шеф ЕЦБ Марио Драги дал обещание сделать всё возможное для поддержки еврозоны. Многие накануне заседания Совета управляющих восприняли его слова как анонс возобновления программы выкупа еврооблигаций. Возможно, так бы оно и было, но в Берлине почти сразу выступили категорически против подобных инициатив.

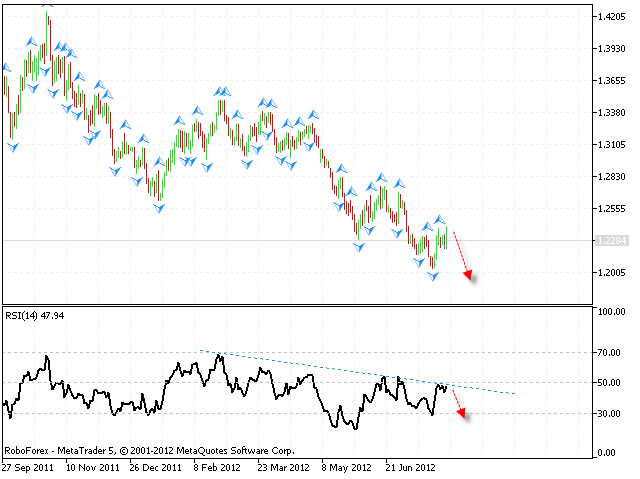

Более того, на официальном сайте Бундесбанка в течение последних дней идёт публикация перевода ряда документов на английский язык, ранее выпущенных на немецком, в котором национальный регулятор подробно поясняет свою позицию. Маловероятно, что на таком фоне Драги пойдёт на прямой конфликт с Берлином и, скорее всего, этот вопрос будет отложен, как минимум, до осени. В таком случае нас ждёт новая волна падения евродоллара и взлёт доходности по долговым обязательствам южноевропейских стран.

Есть, конечно, вероятность, что ЕЦБ, несмотря ни на что, решится-таки начать прямой выкуп евробондов. В таком случае, евро краткосрочно может показать рост, но впоследствии снова начнёт снижаться, поскольку данная программа подразумевает дополнительную эмиссию евро, что, как правило, приводит к снижению валютного курса. Следовательно, при любом раскладе, даже несмотря на краткосрочные колебания, в дальнейшем можно ожидать продолжение снижения EUR/USD, если, конечно, американская экономика внезапно не пойдёт ко дну.

Аналитический отдел компании RoboForex

Станислав Коваль

Article source: http://www.roboforex.ru/analytics/forex-forecast/fundament-02082012/3121/