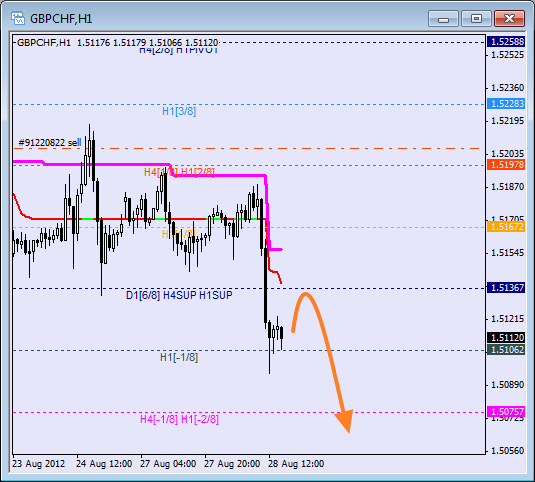

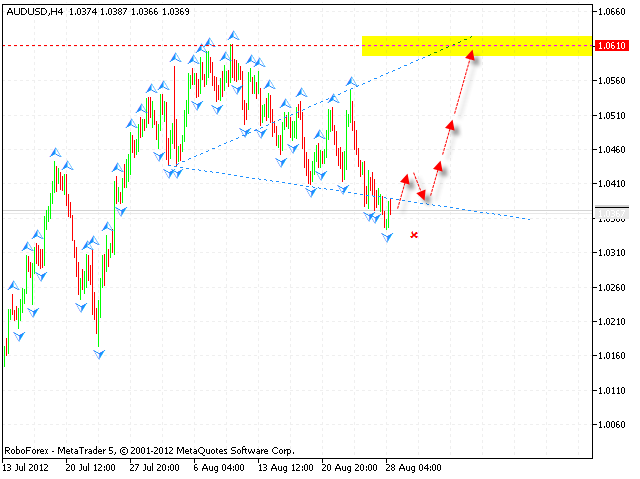

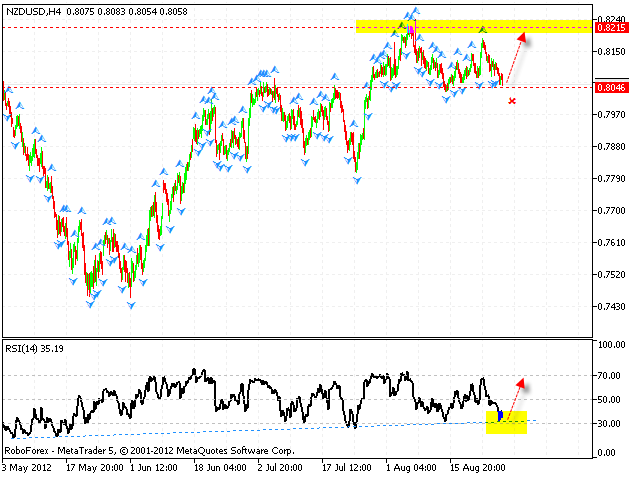

В ожидании доклада «тройки»

Как ни крути, а все основные новости сейчас так или иначе крутятся вокруг Испании и Греции. Можно конечно отслеживать текущую макроэкономическую статистику, но куда большее влияние на рынки сейчас заявления политиков. По итогам прошедших неделей ранее встреч стало окончательно ясно — дальнейшие шаги европейцев во многом будут зависеть от доклада представителей «тройки» кредиторов, которые уже в начале сентября вновь отправятся в Афины. Главный вопрос, на который им предстоит ответить — в правильном направлении движется Греция или нет.

Если окажется, что пусть и медленно, но Греция в перспективе ближайших лет начнёт движение к возобновлению экономического роста и возвращению долгов, то все вздохнут с облегчением. Не исключено, что и на отсрочку по сокращению расходов в Берлине всё-таки согласятся. Однако в противном случае, если особого прогресса в стране замечено не будет, то и решения придётся принимать более сложные. Другими словами, политикам придётся решать оплачивать ли дальнейшее пребывание Греции в еврозоне или нет.

Вообще-то, грекам бы уже давно указали на дверь, если бы не страх европейцев за последствия сокращения числа участников валютного союза. То, что евро продолжит терять в цене понятно, но это и не так уж и плохо, экспортёры бы получили дополнительные выгоды. Тревожит судьба остальных проблемных стран, поскольку инвесторы могут начать массово избавляться от тех же испанских еврооблигаций, что взвинтит по ним процентные ставки и долговой кризис пойдёт по новому кругу. Этим и объясняется подспудная уверенность греков, что их не пустят по миру.

Ключевым параметром в настоящее время считается доведение греками долговой нагрузки по отношению к ВВП до 120% к 2020 году. Сейчас этот показатель находится в районе 160%. Если в Афинах не справятся с его сокращением, то возвращение Греции на долговой рынок будет под большим вопросом, поскольку процентные ставки при таких показателях вряд ли откатятся к прежним уровням. Деньги из второго пакета финпомощи объёмом 130 млрд евро кончатся довольно быстро и страна вновь столкнётся с угрозой дефолта.

Только по 2012 году сокращение греческой экономики может составить 7%, хотя ранее все прогнозы составлялись на основе 5% падения ВВП. Согласно тем же планам, экономика должна начать расти уже в 2014 г., но пока предпосылок для этого как-то не видно. Таким образом, как бы в Афинах ни хотели сейчас привести свои бюджетные показатели в норму, для этого просто нет никакой возможности. Дополнительное сокращение расходов, на чём продолжают настаивать в европейских столицах, приведёт лишь к ещё большему росту безработицы и дальнейшему развитию рецессии.

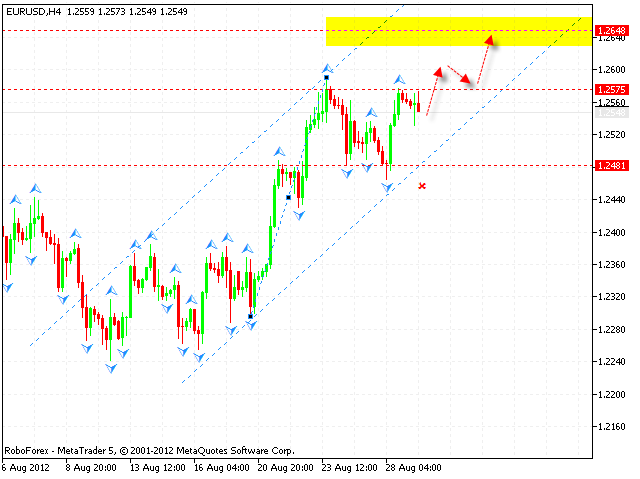

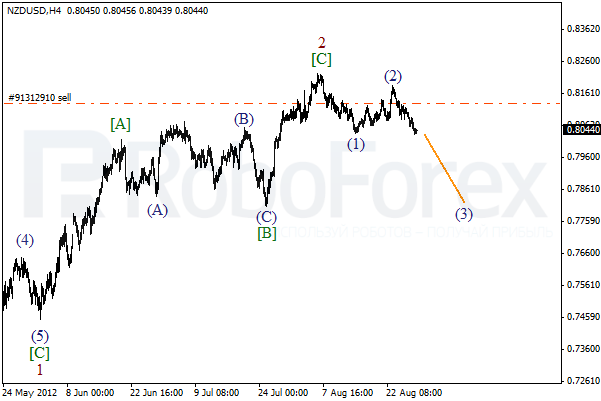

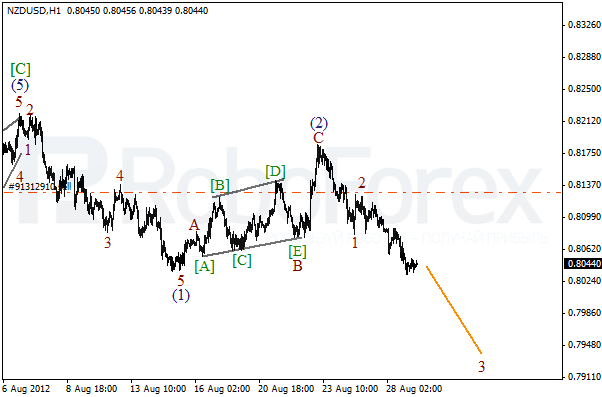

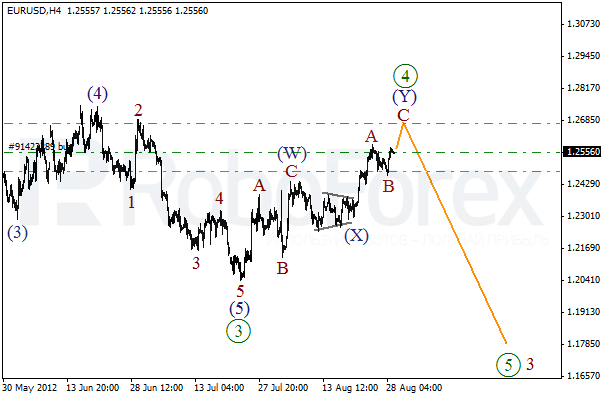

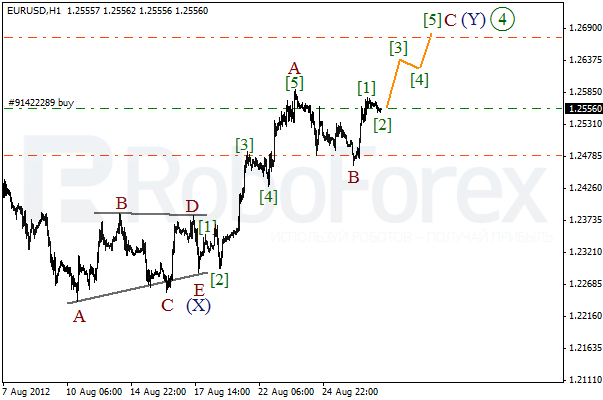

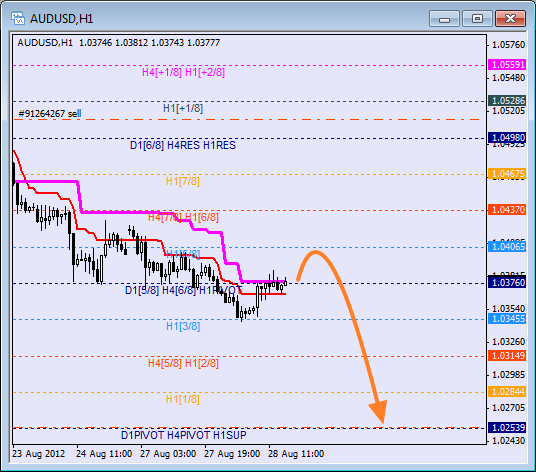

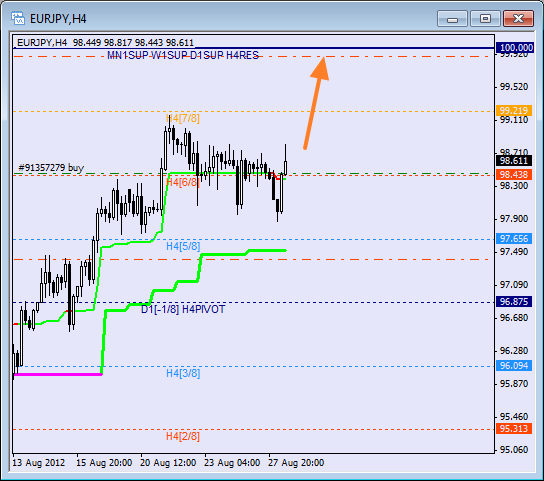

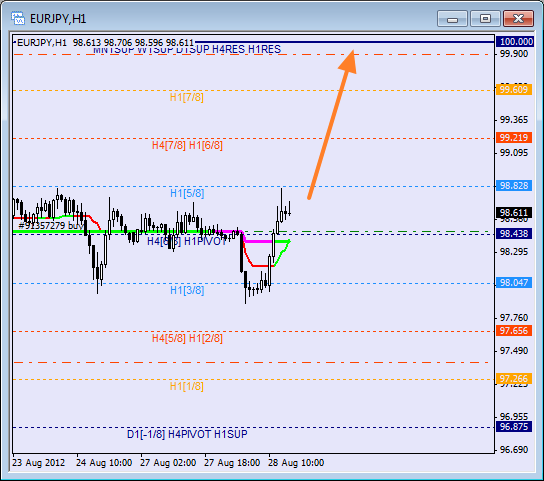

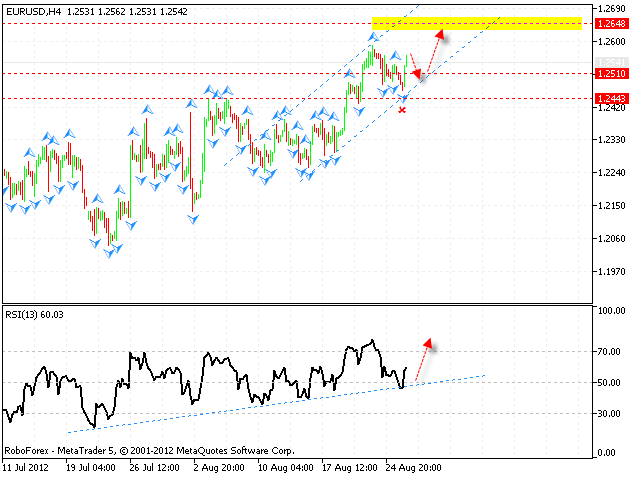

Ключевой новостью четверга станет публикация уточнённых данных по американскому ВВП во II квартале. Ожидается, что показатель будет пересмотрен с 1,5% до 1,7% или даже выше. Однако, не исключено что реальные данные могут разойтись с ожиданиями на рынке. Если данные так и останутся на 1,5%, то доллар может оказаться в просадке, что вызовет локальный рост EUR/USD. Пока продолжаю краткосрочно покупать евро, однако основные цели по-прежнему остаются медвежьими.

Аналитический отдел компании RoboForex

Станислав Коваль

Article source: http://www.roboforex.ru/analytics/forex-forecast/fundament-29082012/3352/