Греции нужны дополнительные кредиты

Накануне медведи начали возвращаться на рынок на фоне негативных сообщений Европейского центробанка, по данным которого темпы сокращения кредитования физлиц в сентябре стали самыми крупными с сентября 2009 года. Следовательно, в дальнейшем это негативно отразится на ритейле, а в итоге – и на динамике ВВП. Сам же показатель неуклонно снижается в течение всего года, что вылилось в сокращение объёма роста денежной массы М3 в еврозоне до 2,7%. Кроме того, розничные продажи в Италии оказались хуже прогнозов, не показав ни роста, ни падения.

По другую сторону Атлантики дела обстоят немного лучше. По итогам прошлой недели число обращений американцев за пособием по безработице составило 369k, что стало позитивным знаком. В отличие от безработицы, где за относительными цифрами скрывается не совсем объективная оценка численности рабочей силы, объёмы поданных заявок на пособие отражают реальное положение вещей. Так же поддержку доллар получил и со стороны роста заказов на товары длительного пользования, который составил сразу 9,9%.

В Греции же до сих пор пытаются разрешить дилемму сохранения страны в еврозоне. В Афинах настаивают на предоставлении дополнительной отсрочки по сокращению расходов до 2016 года. Вроде бы все понимают необходимость подобного шага, но возникает вполне резонный вопрос — кто будет всё это оплачивать. Естественно, основная нагрузка ляжет на Берлин, поскольку МВФ уже выбрал практически все лимиты на финансирование Греции. Причём ставки в этой игре неуклонно растут. Ранее говорилось, что подобная отсрочка обойдётся кредиторам в дополнительные € 20 млрд.

Теперь же смета выросла до € 30 млрд. Ранее вся архитектура спасения Греции выстраивалась вокруг основной цели — к 2020 году уровень долговой нагрузки по отношению к ВВП должен составлять 120%. Именно под это и проводилась реструктуризация госдолга, когда частные инвесторы потеряли € 100 млрд своих вложений в греческие облигации. Теперь же, если Афинам предоставить отсрочку и дополнительные деньги, которые сразу же увеличат долговую нагрузку, этот показатель к 2020 г. в лучшем случае снизится до 140% (сейчас находится выше 160%).

Сегодня вечером станет известна предварительная оценка роста американской экономики в III квартале. Большинство экономистов, опрошенных Bloomberg, ожидают данные на уровне 1,8%. В основе этой оценки — достаточно уверенные настроения потребителей, что поддерживает розницу, а также сильные продажи автомобилей. Вместе с тем, основным препятствием для роста по-прежнему остаётся стагнация на рынке недвижимости. В четверг стало известно, что объём ещё незавершённых сделок по купле-продаже жилья показал мизерный прирост на 0,3%.

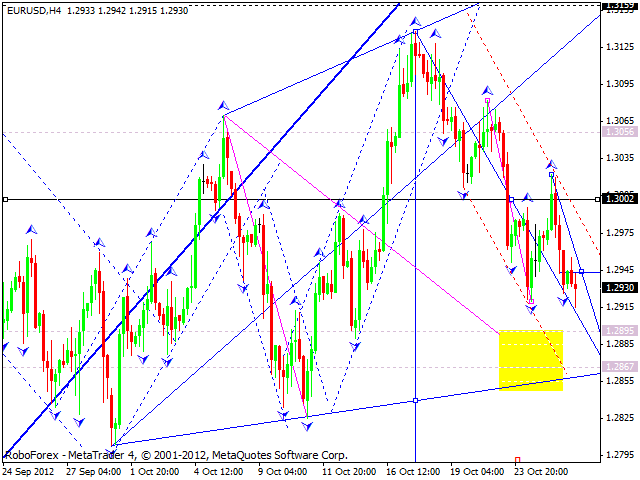

Также в пятницу станет известна уточнённая оценка Мичиганским университетом индекса настроений потребителей. Предварительные данные вышли на уровне 83,1 — самый высокий показатель с сентября 2007 года. Не исключено, что статистику всё-таки пересмотрят, но не намного, скорее всего до 82,8-83,0. В целом же, пока на EUR/USD всё складывается для продолжения снижения цены, поэтому продолжаю удерживать сделку на продажу. Краткосрочной целью выступает уровень 1,2700, пробой которого откроет для медведей новые минимумы.

Аналитический отдел компании RoboForex

Станислав Коваль

Article source: http://www.roboforex.ru/analytics/forex-forecast/fundament-26102012/3977/