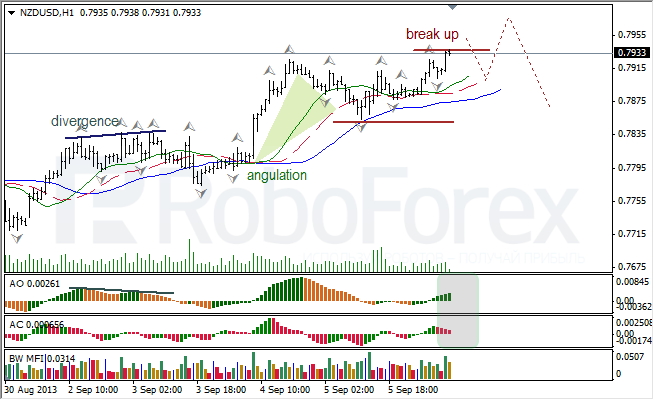

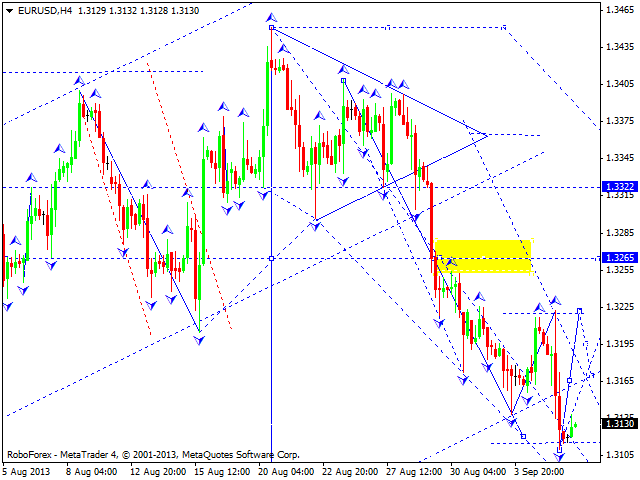

Драги «озеленил» еврозону

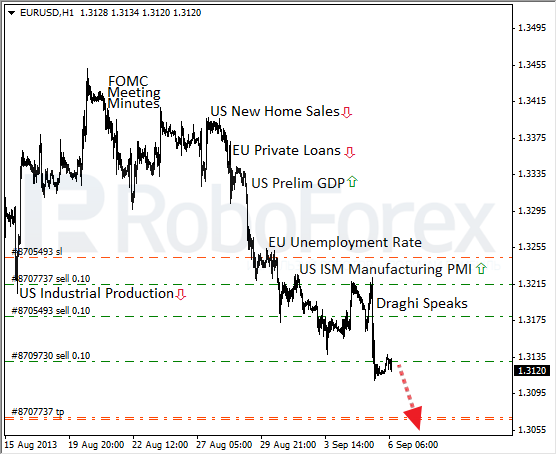

Марио Драги отыграл вчерашнюю пресс-конференцию как по нотам, сказав ровно то, что от него хотели услышать на рынках. В результате имеем продолжение нисходящего тренда по евродоллару. Понятно, что наибольший интерес был к дальнейшей судьбе ключевой процентной ставки, и здесь Драги сказал вполне определённо – ставки будут оставаться низкими ещё длительное время. Более того, Драги выразил готовность в дальнейшем пойти на снижение ставки, а также подкачать денег в экономику.

Также Драги сказал, что без особого энтузиазма относится к начавшемуся восстановлению, назвав его «очень, очень зелёным». Среди факторов риска – высокая безработица и уровень производства ниже, чем до начала кризиса. Конечно же, Драги попытался найти и некий позитив, отметив, что выход еврозоны из рецессии был поддержан не только нарастающими объёмами экспорта, но и ростом внутреннего спроса. Однако при высокой безработице рост этот крайне ограничен.

Прогноз ЕЦБ относительно динамики ВВП также был скорректирован. Как ожидается, по итогам года мы увидим сокращение европейской экономики на 0,4% (ранее 0,6%). По перспективам 2014 года позитив регулятора несколько поубавился: теперь оценка возможного роста составляет 1%, хотя ранее ожидалась прибавка в размере 1,1%. По инфляции же прогноз на текущий год составляет 1,5%, а на следующий и вовсе 1,3%, что существенно ниже целевого уровня ЕЦБ на отметке 2%.

Стоит отметить, что несмотря на такие тяжеловесные заявления Драги, которые он уже делал и в июле, и в августе, на долговом рынке ставки ползут вверх. Причём рост наблюдается и по вполне стабильным странам, вроде Германии, где доходность по 10-летним облигациям накануне впервые за последнее время перешагнула через уровень 2%. Понятно, что основной причиной этого служит ожидание выхода американской ФРС из QE3, а отнюдь не призрачные перспективы роста в Европе.

Если такой рост будет продолжаться и дальше, то ЕЦБ вполне может снизить ставку до 0,25% уже в четвёртом квартале. Тем более, что таким решением регулятор сможет убить сразу двух зайцев – помимо воздействия на долговой рынок, придать стимул для экономики. Для охлаждения ставок на долговом рынке не исключено и задействование механизмов LTRO, что позволит банкам брать дешёвые кредиты у ЕЦБ под низкий процент и затем покупать на них еврооблигации, зарабатывая на разнице ставок.

Ну, а главным событием пятницы станут данные по американскому рынку труда. Накануне агентство ADP выдало довольно позитивную оценку прироста новых рабочих мест в августе на уровне 176k. Если итоговая статистика (16:30 МСК) окажется где-то в этом районе, нас может ожидать серьёзное падение. Вчерашние же данные по числу заявок на пособие по безработице оказались на редкость хорошими. Статистика вышла на уровне 323k, что вблизи пятилетнего минимума.

Другими словами, чем лучше окажутся данные, тем выше будет вероятность начала свёртывая QE3 уже в сентябре, а это в последнее время любимая тема для медведей по евродоллару. Ну, а если вдруг безработица покажет неожиданное снижение (как это нередко было в этом году), пара и вовсе может отправиться в стремительное ралли. Поэтому пока продолжаю удерживать свои продажи, а на коррекции даже открыл дополнительную сделку.

Аналитический отдел компании RoboForex

Станислав Коваль

Article source: http://www.roboforex.ru/analytics/forex-forecast/fundamental/fundament-6september2013/