Вопрос времени

Вчерашняя американская статистика лишний раз показала, что проблем в экономике ещё предостаточно. На фоне бюджетной тяжбы в Конгрессе многие американцы решили поэкономить, и в итоге розничные продажи просели на 0,1%, хотя ожидался слабый рост показателя. Более того: индикатор уверенности потребителей также оказался в просадке, упав до отметки 71,5. Теперь вся надежда зиждется на приближающиеся рождественские распродажи, которые составляют пятую часть годовой выручки ритейлеров.

Однако и здесь всё непросто. В предыдущие кризисные годы мы уже видели, что перед лицом кризиса американцы начинают считать деньги и лишнего на праздники не покупают. История имеет все шансы на повторение, поскольку пока в Конгрессе договорились о финансировании правительства только до 15 января. Соответственно, если переговоры между республиканцами и демократами снова затянутся, то перед самым Рождеством многие наверняка предпочтут отложить покупки.

Пока трудно сказать, как такая пассивность потребительского сектора отразится на динамике ВВП за IV квартал, но вряд ли мы увидим какую-то впечатляющую статистику. Понятно, что на таком фоне ФРС вряд ли решится сократить объёмы QE3, а это может оправить евродоллар ещё выше. В принципе, вся последняя негативная статистика из еврозоны пока не в состоянии переломить ход событий. Максимум, что происходит на слабых статданных — это непродолжительная коррекция.

В целом же, за все три раунда количественного смягчения ФРС нарастила свой баланс практически в четыре раза — до $3,7 трлн. Однако всё идёт к тому, что в течение 2013 года Федрезерв будет попросту вынужден покупать казначейские обязательства и ипотечные облигации. Продажи домов и так серьёзным образом просели, и если сейчас начать выход из QE3, то ставки по ипотеке могут подрасти ещё выше, что на фоне слабых показателей по уверенности потребителей рискует обернуться серьёзной просадкой рынка жилья.

С другой стороны, как мы все видим, продолжающееся QE3 каких-то особых плодов пока не приносит — эффективность программы постепенно снижается. Объёмы новых рабочих мест явно отстают от желаемых темпов. Так что текущее продолжение программы — это скорее нежелание отправлять рынки в нокдаун на фоне неопределённости с бюджетом и госдолгом. Достаточно умеренная инфляция позволяет ФРС удерживать QE3, а повод для закрытия программы можно, при желании, найти всегда.

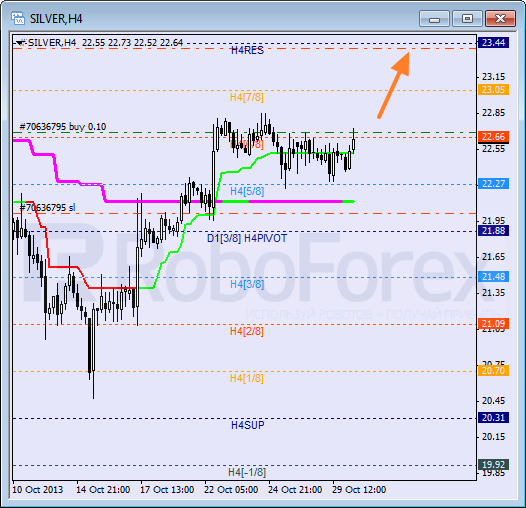

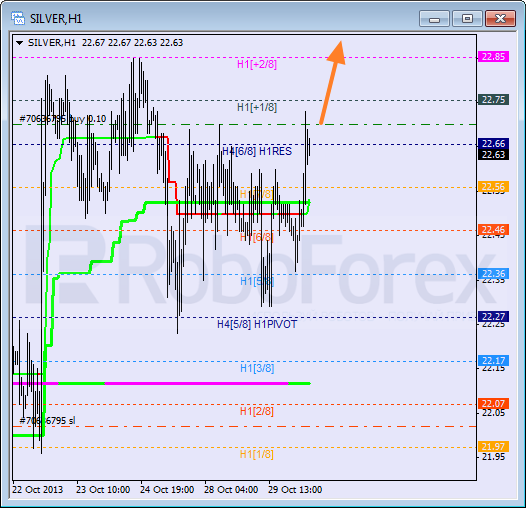

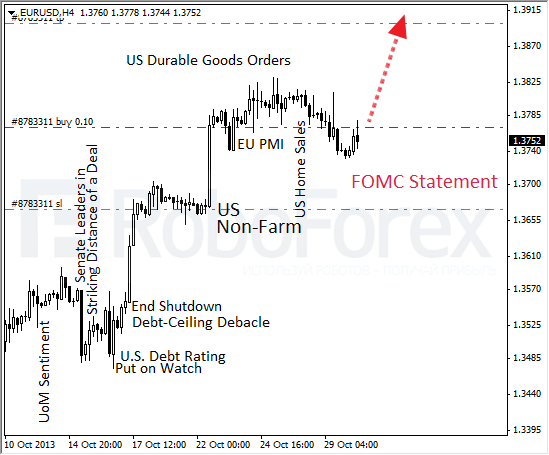

Ну, и своеобразной вишенкой на пироге стал прогноз ADP по рынку труда. Согласно данным агентства, за октябрь было создано всего 130k новых рабочих мест (ожидалось свыше 150k). Официальная статистика выйдет лишь в следующую пятницу, но общая тенденция уже понятна. Последующая же динамика евродоллара будет зависеть от итогов заседания ФРС. Если там всё-таки будет намёк на предстоящее сокращение программы в декабре, то роста может и не выйти. Поэтому в работе оставил только одну сделку.

Аналитический отдел компании RoboForex

Станислав Коваль

Article source: http://www.roboforex.ru/analytics/forex-forecast/fundamental/fundament-30october2013/