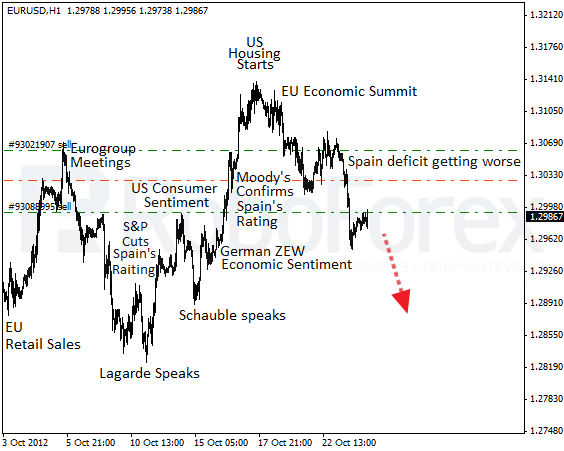

Безуспешная борьба с испанским дефицитом

Во вторник увидел свет доклад «тройки», правда, не по Греции, а по банковской системе Испании. Собственно, аудиторы подтвердили то, о чём всё и так догадывались — самостоятельно испанские банки уже не смогут решить свои проблемы, связанные с дефицитом капитала. Разговоры о возможной рекапитализации ведутся ещё с лета, когда в Брюсселе приняли решение открыть Мадриду кредитную линию с лимитом 100 млрд евро. Однако всё упёрлось в детали и теперь весь процесс может растянуться до середины следующего года.

Камень преткновения в том, что испанцы упорно предлагаю проводить рекапитализацию банков напрямую из стабфонда ESM, минуя национальное правительство, чтобы не допустить роста общей долговой нагрузки, которая и без того высока. В Берлине же категорически не согласны с такой постановкой вопроса, утверждая, что до момента запуска Бюджетного и Банковского союзов вся ответственность за предоставленные средства должна лежать на конкретных странах еврозоны. Более того, подача Мадридом заявки на привлечение финпомощи также находится под вопросом.

Без подобного запроса и последующего заключения специального соглашения ЕЦБ не будет запускать механизм покупок испанских долговых обязательств. Как показывают последние заявления из Бундестага, а его одобрение является обязательным (Германия крупнейший донор ESM), условия испанцам будут выдвинуты самые жёсткие, включая массовые сокращения рабочих мест в госсекторе — а это наиболее болезненный для Мадрида вопрос. Немцы ведут свою игру, пытаясь отсрочить начало интервенций ЕЦБ на долговом рынке.

Между тем, как стало известно накануне, испанская экономика по итогам III квартала недосчиталась 0,4%. На фоне ещё недавних серьёзных просадок можно было бы считать эту статистику более чем успешной, если бы не одно «но». Перед повышением НДС испанцы ринулись скупать всё и вся, что положительно сказалось на розничных продажах. Следовательно, уже в IV квартале экономику может ждать очередное серьёзное падение. Также накануне по EUR/USD ударил возможный пересмотр Евростатом данных по дефициту бюджета Испании с 8,9% до 9,3% по отношению к ВВП.

Прогнозы на этот год также неутешительны. Скорее всего, по 2012 году дефицит составит 7,3%, что практически на процентный пункт превышает целевой уровень (и это ещё при том, что испанцам дважды предоставлялись поблажки). Поскольку европейская норма дефицита в размере 3% от ВВП в обозримом будущем представляется попросту недостижимой, настроение инвесторов стало ухудшаться, что вылилось в рост ставок по 10-летним испанским облигациям до 5,62%. Так что вполне логично, что EUR/USD продолжила начатое ещё на прошлой неделе снижение.

Среда обещает выдаться крайне занятной. Помимо европейской статистики по производству и услугам, следует обратить пристальное внимание на выступление Марио Драги перед Бундестагом. Шеф ЕЦБ попытается убедить немецких парламентариев, крайне скептически настроенных к его последним инициативам, о необходимости покупок регулятором долгов стран-должников. Примечательно, что обычно Драги выступает перед Европарламентом в Брюсселе и крайне редко посещает национальные парламенты в европейских столицах.

Если смотреть в корень противоречий между немецкой политической элитой и ЕЦБ, то всё сводится к неприятию запуска «печатного станка» как инструмента финансирования проблемных стран, поскольку немцы уже имели довольно печальный исторический опыт подобных действий. В 1920-е годы германский центробанк активно скупал немецкие облигации, что привело к гиперинфляции в Веймарской республике. Именно поэтому в Берлине как чёрт ладана боятся малейших действий, способных спровоцировать рост инфляции.

Также поздно вечером будет опубликовано решение ФРС по процентной ставке и отчёт по последнему заседанию регулятора. Каких-то сюрпризов не ожидается, разве что Бен Бернанке вновь порассуждает на тему окончания периода низких ставок. Хотя на рынках и возможна волатильность, снижение EUR/USD, скорее всего, ещё будет продолжаться. На локальной коррекции открыл дополнительную продажу. Вряд в течение дня мы услышим какой-то позитив, а потому можно ожидать дальнейшее снижение пары до, как минимум, отметки 1,2700.

Аналитический отдел компании RoboForex

Станислав Коваль

Article source: http://www.roboforex.ru/analytics/forex-forecast/fundament-24102012/3944/