Еврозона продолжает кипеть

Битва за Грецию продолжается. Накануне в Financial Times был опубликован план греческого правительства по продлению на два года целей по снижению дефицита. В целом в Афинах поддерживают идею дальнейшей оптимизации бюджета, но противятся слишком резкому сокращению расходов, что может отправить экономику страны в ещё более глубокий нокдаун. В принципе, логика здесь есть. Если ВВП продолжит падать уже ставшими привычными темпами, то как ни сокращай расходы, дефицит всё равно будет оставаться выше всех ранее согласованных целей.

Похоже, в Берлине это постепенно начинают понимать. Во всяком случае, в последнем комментарии Ангелы Меркель, где она в очередной раз подтвердила свою позицию по неукоснительному соблюдению всех условий ранее заключённых с греками соглашений, уже не было отрицания самой возможности предоставления Афинам отсрочки. На следующей неделе должна состояться встреча немецкого канцлера с греческим премьер-министров, по итогам которой станет ясна перспектива возможных послаблений по экономическим реформам.

На рынках же продолжают ожидать более активных действий ЕЦБ по поддержке проблемных стран-должников. По итогам июля инфляция в регионе составила 2,4% в годовом исчислении, как и месяцем ранее. Несмотря на то, что это несколько выше целевой планки регулятора в 2%, простор для манёвра в плане количественного смягчения в ЕЦБ сохраняется. Однако со сроками возобновления программы выкупа еврооблигаций пока сохраняется полная неопределённость. Ожидается, что ситуация может проясниться после заседания Совета управляющих в начале сентября.

Фактически, долговой рынок еврозоны сейчас находится в подвешенном состоянии. Одним из условий вмешательства ЕЦБ в ситуацию, по словами Марио Драги, является обращение проблемных стран еврозоны за финансовой помощью через европейский стабилизационный механизм. Как мы уже видим на примере Греции, условия получения подобной поддержки могут быть чересчур жёсткими. Именно поэтому в Испании и Италии, несмотря на всю сложность экономической ситуации, пока не спешат подавать заявку на открытие кредитной линии.

В общем, осень обещает быть жаркой. Надолго терпения инвесторов явно не хватит. Текущий кредитный рейтинг Испании находится на минимально возможном инвестиционном уровне. Поэтому, если политики в еврозоне и дальше будут тянуть резину, то доходность по долговым обязательствам южноевропейских стран может снова начать расти. Как стремительно это бывает, показала ситуация с Ирландией и Грецией — если на рынках окончательно разочаруются в способности властей совладать с кризисом, то уже никакие интервенции ЕЦБ не помогут.

Главной новостью каждого четверга является число обращений за пособием по безработице в США. На этой неделе каких-то изменений не произошло, показатель вышел на уровне 366k. Так же не стоит забывать, что Америка в очередной раз подходит к верхней планке размера госдолга, установленного в размере $ 16,39 трлн, до достижения которого остаётся меньше $ 0,5 трлн. Следовательно, уже осенью встанет вопрос об увеличении «кредитного лимита». На фоне грядущих в ноябре президентских выборов, дебаты в Конгрессе будут более чем занятными.

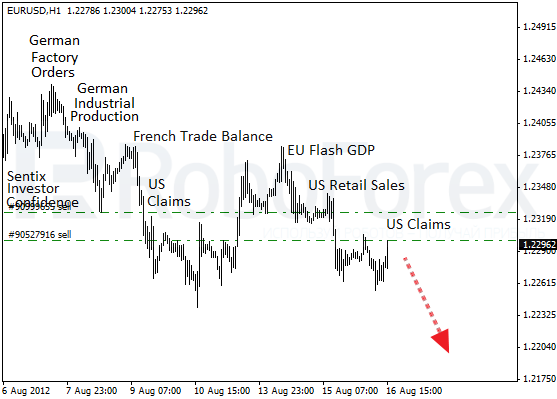

Аналитический отдел компании RoboForex

Станислав Коваль

Article source: http://www.roboforex.ru/analytics/forex-forecast/fundament-16082012/3241/