Испанский вопрос

Накануне был опубликован обзор на октябрь, в котором я не затронул одну из наиболее главных тем наступившего месяца, а именно ситуацию вокруг возможного обращения испанского правительства за финансовой помощью. Премьер-министр страны Мариано Рахой уже не раз отвергал саму возможность подачи заявки в Брюссель. Основной причиной здесь выступает строгий контроль, под который уже попали Греция, Ирландия и Португалия. Однако, как бы в Мадриде ни противились вмешательству внешних сил, именно к этому всё и идёт.

Ключевым моментом сейчас является доходность по испанским долговым обязательствам. 10-ти летние облигации сейчас торгуются в районе 5,7%, что по сравнению с почти 8% ещё несколькими месяцами ранее более-менее приемлемо. С другой стороны, особых фундаментальных изменений в экономике не произошло. Нынешняя положительная динамика во многом связана с обещанием ЕЦБ поддержать долговые рынки проблемных стран еврозоны. Как это обычно и происходит, всё упирается в детали, которые (в конечном счёте) способны свести на нет даже самые позитивные инициативы.

Ровно так происходит и сейчас. Стремление ЕЦБ, по примеру американского и английского регуляторов, принимать более активное участие в решении кризисных проблем, значительно ограничивается позицией Германии. Сначала в Берлине выдвинули условия для ЕЦБ: для того, чтобы регулятор смог покупать на вторичном рынке евробонды какой-либо страны еврозоны, необходим официальный запрос за финпомощью с последующим заключением соглашения, в котором бы чётко оговаривались все обязательства по дальнейшим экономическим реформам.

Однако когда стало ясно, что при ратификации такого договора в Бундестаге могут возникнуть трудности, немцы решили всё спустить на тормозах. В итоге ситуация вышла во многом комичной. С одной стороны, испанцы говорят, что пока и сами справятся, а с другой – немцы и особо-то не готовы им помогать. В результате ЕЦБ связан по рукам и ногам, и всё, что остаётся регулятору — это покупать корпоративные облигации. Подобный шаг также может придать экономике еврозоны долгожданный импульс. Кроме того, согласие Берлина для этого совсем не требуется — всё в рамках мандата ЕЦБ.

Последняя статистика по Испании показывает лишь углубление кризиса; ни о каком возвращении к росту и речи нет. Безработица продолжает расти, среди молодёжи этот показатель уже перевалил за 53%. Новый пакет сокращения расходов и повышения налогов, анонсированный в сентябре, вряд ли будет способствовать стабилизации обстановки — скорее, наоборот. На таком фоне вполне возможно начало нового витка роста ставок по облигациям, что попросту вынудит испанского премьера обратиться за помощью в Брюссель.

Когда именно это произойдёт — сказать пока сложно. 8 октября состоится встреча министров финансов ЕС, на которой наверняка будет обсуждаться эта тема. Каких-то конкретных решений от этой встречи ждать не стоит. Скорее всего, всё будет отложено до саммита лидеров Евросоюза, который пройдёт 18-19 октября. Не исключено, что коллеги всё-таки смогут убедить Ангелу Меркель в необходимости более активных действий ЕЦБ на долговом рынке. Вполне вероятно, в ходе этого саммита увидит свет и доклад «тройки» по Греции, который, как ожидается, станет нелицеприятным для Афин.

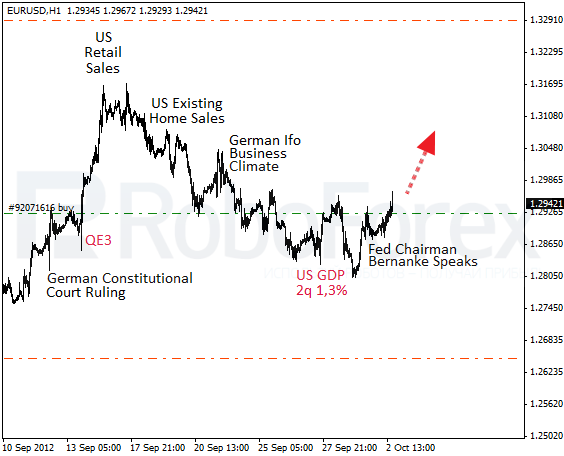

Краткосрочно EUR/USD пытается возобновить рост. Накануне евробыков вдохновила речь шефа ФРС Бена Бернанке, который в очередной раз подтвердил свою решительность продолжать QE3 столько, сколько потребуется для возобновления роста экономики. Это высказывание несколько остудило рост из-за испанской безработицы, но тенденция по-прежнему остаётся восходящей. Скорее всего, в ближайшие дни нас ждёт продолжение роста котировок. Другой вопрос — насколько он окажется продолжительным. Во всяком случае, до выхода доклада «тройки» рынок имеет все шансы добраться до 1,3300.

Аналитический отдел компании RoboForex

Станислав Коваль

Article source: http://www.roboforex.ru/analytics/forex-forecast/fundament-02102012/3714/