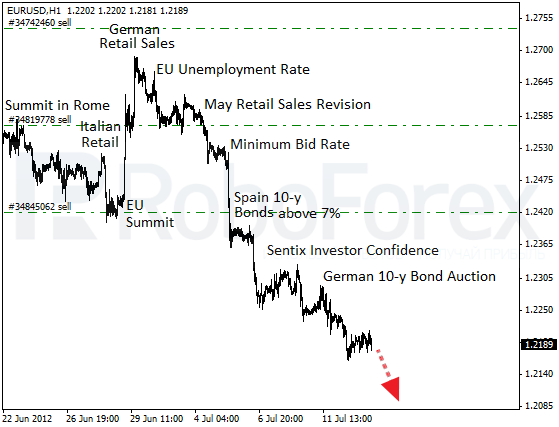

Рейтинг Италии снова понижен

Moody’s сегодня понизило суверенный рейтинг Италии сразу на две ступени до отметки Baa2, что в будущем может привести к новой волне роста процентных ставок по долговым обязательствам страны. Несмотря на то, что по итогам пятничных аукционов ставки составили ниже, чем в прошлом месяце по аналогичным бумагам, это скорее объясняется более активными действиями банков после обнуления депозитной ставки ЕЦБ. Теперь банки вынуждены инвестировать накопленные объёмы денег, что будет, как минимум – в краткосрочном плане, поддерживать спрос на еврооблигации.

В то же время, действия Moody’s выглядят несколько несвоевременными, поскольку по итогам саммита ЕС в Брюсселе было чётко заявлено, что в случае необходимости финансовая помощь проблемным странам будет-таки предоставлена. Однако источник той самой финпомощи сейчас заблокирован Конституционным судом Германии, где проходит рассмотрение обращения группы немецких граждан, считающих, что подписанные и уже ратифицированные Бундестагом соглашения по работе Механизма финансовой стабильности (ESM) противоречат Конституции страны.

Собственно, заминка с началом работы ESM сейчас будет серьёзно давить на рынки, поскольку процесс в Суде может порядком подзатянуться. Доходность по еврооблигациям южноевропейских стран сейчас и так находится в восходящем тренде, так что отсутствие к концу июля рабочего ESM может взвинтить ставки на долговом рынке. Итальянское правительство уже отменило один аукцион по размещению евробондов в августе ссылаясь на то, что бюджет страны позволяет не форсировать внешние заимствования. Но, что более вероятно, власти просто не хотят переплачивать по займам.

Давление на евро оказывает и отток капитала из еврозоны. Теперь, когда в регионе сразу несколько очагов напряжённости, а не одна лишь Греция, всё больше инвесторов «пакуют чемоданы» и ищут другие возможности для вложения своих капиталов. Многие по-старинке переключились на американские долговые обязательства, что привело к тому, что на последних торгах 10-ти летними бумагами доходность по ним опустилась до рекордно низкого уровня 1,46%. Последняя статистика по рынку труда также оказалась в пользу доллара, не оставив евро шансов даже на краткосрочный рост.

Бегство из еврооблигаций проблемных стран привело ещё и к тому, что доходность долговых обязательств с рейтингом ААА (в первую очередь – это немецкие, голландские и финские бумаги) упала до крайне низких отметок. Подчас данные бонды ни только не покрывают инфляцию, но приносят инвесторам прямые убытки из-за отрицательной доходности. Даже Deutsche Bank, один из крупнейших держателей немецких облигаций, накануне выпустил рекомендацию своим клиентам присмотреться к французским и бельгийским бумагам, т. к. по ним ещё хоть что-то можно заработать.

В целом же ситуация складывается явно не в пользу европейской валюты. Добавляет остроты ещё и ситуация в Греции, где политики пока ещё не пришли к соглашению, за счёт чего проводить дальнейшее сокращение расходов, чего требуют международные кредиторы. Переговоры в Афинах обычно проходят крайне затруднительно, поэтому это также будет негативно влиять на курс EUR/USD. Пока всё идёт к тому, что евро и дальше будет терять в цене, предоставляя трейдерам неплохой тренд для торговли.

Аналитический отдел компании RoboForex

Станислав Коваль

Article source: http://www.roboforex.ru/analytics/forex-forecast/fundament-13072012/2949/