Слухи поддерживают евро

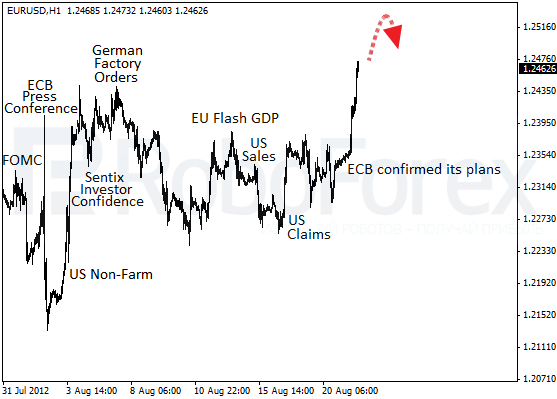

Удивительные вещи творятся на рынке. Стоило появиться слухам, что Берлин всё-таки может согласиться на предоставление Греции отсрочки по сокращению расходов, как EUR/USD устремилась вверх. ЕЦБ также сыграл в этом определённую роль, подтвердив своё намерение по осени более активно скупать евробонды. Регулятор планирует определить «потолок» для доходности по облигациям всех стран еврозоны. В случаях, когда он будет превышаться, ЕЦБ сможет покупать бумаги в неограниченных объёмах, пока процентные ставки не стабилизируются.

Вместе с тем ни то, ни другое по не сделано. Ранее мы уже слышали много здравых инициатив от европейских политиков, но многие из них крайне медленно воплощаются в жизнь. Более того, чем дольше продолжается кризис, тем более структурными становятся проблемы. И здесь ЕЦБ может наступить на очередные грабли. С приходом Марио Драги регулятор стал более щедрым в плане предоставления банкам дополнительной ликвидности, что позволило предотвратить полноценный банковский кризис, но породило крайне вредный побочный эффект.

Банки южноевропейских стран стали зависимы от ликвидности ЕЦБ. Те же испанские банки в июле привлекли порядка € 400 млрд через механизмы регулятора. Несмотря на то, что большая часть этих средств пошла на покупки еврооблигаций, тенденция настораживает. Банкам всё сложнее самостоятельно привлекать средства на международных рынках — сказывается неоднократное понижение кредитных рейтингов со стороны ведущих мировых агентств. В такой ситуации ЕЦБ, как бы ему этого не хотелось, постепенно становится кредитором последней инстанции.

Нечто похожее сейчас может повториться и на долговом рынке региона, который рискует стать зависимым от политики ЕЦБ. Правительства проблемных стран, и это постоянно подчёркивают в Берлине, могут расслабиться и сбавить темп экономических реформ, что мы уже видели в начале года, когда ЕЦБ проводил замысловатое по схеме количественное смягчение, выдавая банкам кредиты на покупки евробондов. Так что вряд ли текущий рост EUR/USD будет иметь долгосрочный характер. Слишком уж много проблем накопилось в еврозоне.

Собственно, 24 августа станет для Греции днём истины. На этот день в Берлине запланирована встреча Ангелы Меркель и греческого премьер-министра Антониса Самараса. Сложно себе представить, что Меркель согласится пойти на серьёзные поблажки, учитывая всю её предыдущую риторику. Однако компромисс вполне возможен. Не исключено, что грекам, например, дадут не два года, как они хотят, а один. Попутно может быть выставлено условие по расширению приватизации, которая сейчас практически остановилась.

В целом же, даже если слухи подтвердятся и Греции всё-таки предоставят отсрочку по сокращению расходов, то наверняка Берлин снабдит её рядом жёстких дополнительных требований. Помимо приватизации, это могут быть ещё большие сокращения в госсекторе. Так что, в конечном итоге, для греков подобная отсрочка ничего хорошего не сулит. В практическом же плане, по евро мы получили продолжение коррекции. Не исключено, что текущий рост цены станет этаким финальным аккордом уходящего лета, и уже в начале сентября мы увидим возобновление нисходящего тренда.

Аналитический отдел компании RoboForex

Станислав Коваль

Article source: http://www.roboforex.ru/analytics/forex-forecast/fundament-21082012/3279/