А воз и ныне там

Переговоры в Афинах похоже окончательно зашли в тупик. Почти каждый день приходят сообщения от “неназванных источников”, что “стороны близки к соглашению”, но воз и ныне там. Сегодня на лентах информагентств из тех же “источников” следует, что теперь уже не раньше понедельника следует ожидать подписание документов. По всей видимости, сейчас прорабатываются некие важные детали реструктуризации, но ставка по новым облигациям будет явно ниже 4%. На большую доходность просто не согласятся страны-доноры, предоставляющие грекам финансовую помощь.

Пока ситуация складывается так, что ЕЦБ не спешит стать активным участником переговорного процесса, несмотря на то, что является одним из крупнейших держателей греческих облигаций. Несмотря на то, что остальные кредиторы продолжают оказывать на европейского регулятора активное давление, чтобы тот присоединился к процессу реструктуризации, ЕЦБ по-прежнему выдерживает паузу. Скорее всего, до подписания итогового соглашения между греческим правительством и частными кредиторами в ЕЦБ будут сохранять молчание.

Когда же договорённости будут достигнуты, в ЕЦБ смогут объявить уже и о своей стратегии поддержки Греции. Не исключено, что регулятор откажется от прибыли по греческим бондам либо будет перечислять её в один из европейских фондов финансовой помощи. Однако, пока переговоры не завершены, в ЕЦБ официально отвергают подобные идеи, не желая оказывать какого-либо влияния на стороны. По оценкам экспертов, на балансах ЕЦБ находятся греческие бонды на сумму от 36 до 55 млрд евро.

Результаты аукциона по размещению немецких облигаций превзошли все ожидания. На 10-ти летние бумаги наблюдался очень хороший спрос и в итоге за них было выручено 4,1 млрд евро. Спрос превысил предложение в 1,4 раза. Доходность по итогам размещения составила 1,82%, что несколько ниже 1,93% по предыдущему аукциону. Инвесторы в очередной раз подтвердили, что готовы вкладывать средства в надёжные облигации Германии. На этом фоне EUR/USD смогла показать небольшой рост накануне, снова достигнув 1,32.

Американская макроэкономика вчера снова подкачала. Данные ADP по количеству новых рабочих мест вне сельского хозяйства (официальные данные будут опубликованы в пятницу) вышли ниже ожидаемых, что сыграло на руку покупателям евро. По данным компании, в январе было создано 170k новых рабочих мест, хотя ожидания экспертов были на уровне 182k. По сравнению с декабрём, когда было прибавлено сразу 292k рабочих мест, наблюдается снижение показателя. Так что завтра, когда последует публикация итоговых данных, на рынке будет жарко.

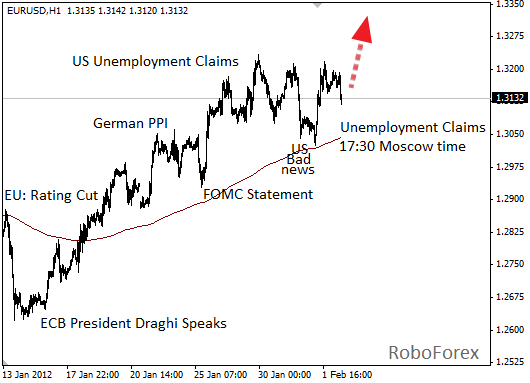

Основным макроэкономическим событием любого четверга является публикация данных по первичным обращениям за пособием по безработице. В 17:30 МСК будет опубликован показатель за прошедшую неделю. Ожидается, что индикатор выйдет на уровне 375k, показав слабую положительную динамику по сравнению с прошлой неделей, когда число заявок составило 377k. Соответственно, любые отклонения от 375k вызовут сильные колебания EUR/USD. На 19:00 МСК запланировано выступление главы ФРС, рынок в это время также может лихорадить.

Как и ожидалось, евро показала рост по итогам среды. В четверг эта тенденция может получить продолжение, т. к. несмотря на явную заминку в переговорах на рынке развивается давно ожидаемая коррекция, поддерживаемая отсутствием какого-либо позитива из США. Скорее всего, данные по заявкам на пособия по безработице не смогут переломить этот краткосрочный тренд. Однако, в пятницу ожидается тяжёлая артиллерия в виде данных по новым рабочим местам и общему уровню безработице. Этим данным, в случае выхода на позитивных уровнях, будет под силу переломить текущий рост валютной пары.

Аналитический отдел компании RoboForex

Станислав Коваль

Article source: http://www.roboforex.ru/analytics/forex-forecast/fundament-02022012/1558/