2012

Праздничная эйфория постепенно стихает, возвращая всех к суровой действительности. Наступивший 2012 год лёгким явно не будет, как для Европы, так и для Америки. Ситуация в еврозоне, скорее всего, продолжит обостряться. В начале 2011 года мы увидели небольшой рост, но затем начался спад и теперь всё чаще и чаще мы слышим об уже почти неизбежной рецессии в 2012 году.

Европейский долговой кризис ещё далёк от завершения. Если в 2008 обвал начался из США, то сейчас эстафета похоже переходит к ЕС. Конечно, пока ситуация складывается не такой мрачной как это было в 2008, но оптимизма рынкам и инвесторам это как-то не прибавляет. По оценкам Международного валютного фонда экономика ЕС составляет $ 15,8 трлн, что несколько больше американской с показателем $ 15,1 трлн. Поэтому значение европейской экономики в мировой не стоит недооценивать.

Многие страны неохотно шли на сокращение расходов в надежде на то, что ЕЦБ включит печатный станок и начнёт скупать облигации проблемных стран. В итоге ЕЦБ, как ему этого не хотелось, пришлось еженедельно выкупать с рынка часть бумаг, правда достаточно скромными объёмами. Когда и этого стало недостаточно, под давлением политиков, ЕЦБ пришлось запустить программу трёхлетних кредитов под 1% годовых. Смысл заключается в том, что банки могут брать эти дешевые кредиты и вкладывать их в евробонды проблемных стран, доходность по которым достигает 3-5%, тем самым снижая градус напряжённости на долговом рынке.

С другой стороны, такие инвестиции в глазах банков могут выглядеть слишком рискованно. О какой доходности может вообще идти речь, если, например, Греция покинет еврозону и вернёт свою старую добрую драхму. По сути, банкам просто дают дешёвые кредиты, в надежде на то, что они их используют для рефинансирования евробондов. Вполне возможно, что часть этих кредитных средств действительно будет направлена на эти цели. Вместе с тем, банки могут начать более активно кредитовать реальный сектор, что в принципе тоже очень неплохо, но не решает основных проблем.

Одним из основных раздражителей для рынков на ближайшие месяцы станет продолжение переговоров по реструктуризации греческого долга. В минувшем октябре лидеры еврзоры и крупные кредиторы согласились на обмен бумаг на новые с 50% дисконтом. Однако, механизм таких операций не проработан до конца и здесь могут возникнуть новые проблемы. Греки могут попытаться протолкнуть ещё более выгодные условия для себя, так как в середине марта им предстоит выплатить инвесторам около € 14,4 млрд.

В Испании ситуация не легче. Дефицит бюджета по итогам 2011 года может составить целых 8% от ВВП, хотя ранее ожидалось 6%. В 2013 году испанское правительство намерено довести дефицит до оговоренных в Бюджетном союзе 3%. Однако, пока не совсем понятно как это получится сделать. Вместо необходимого сокращения расходов на € 16,5 млрд, была принята программа лишь на € 8,9 млрд. По всей видимости, правительство будет вынуждено пойти на повышение налогов. Уже озвучены планы о том, что будет увеличена налоговая ставка подоходного налога для тех граждан, чей годовой доход превышает € 400 тысяч. Пока неясна судьба НДС, его повышение, вероятно, остаётся последней и самой крайней мерой испанского правительства.

Вечером во вторник будет опубликован ряд данных по США, которые могут оказать влияние на курс EUR/USD:

В 19:00 МСК мы узнаем данные по индексу деловой активности. Ожидается рост показателя с 52,7 в ноябре до 53,2 по декабрю. Если показатель выйдет несколько лучше, это сможет оказать поддержку доллару.

В 23:15 МСК будут опубликованы протоколы заседания ФРС. Особых сюрпризов здесь не ожидается, но в это время рынок может быть достаточно волатильным, что следует учитывать краткосрочным трейдерам.

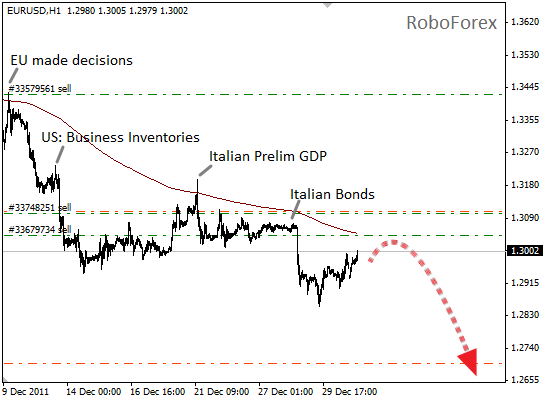

В целом ситуация по EUR/USD продолжает оставаться медвежьей. Несмотря на то, что рынок открылся некоторым ростом валютной пары, пока это всё происходит на фоне низкой ликвидности. С возвращением на рынок основной массы участников и публикацией очередной порции негатива из ЕС движение цены вниз может быть возобновлено с новыми силами. Цели остаются прежними.

Аналитический отдел компании RoboForex

Станислав Коваль

Article source: http://www.roboforex.ru/analytics/forex-forecasts/fundament-03012012/1359/