В ожидании чуда

Внимание рынков продолжает оставаться прикованным к переговорам по реструктуризации греческого долга. Однако, даже если они будут успешно завершены, это не решит всех проблем. Как известно, дурной пример заразителен. Португальские и испанские власти могут задаться вполне логичным вопросом, если долги списывают грекам, то чем мы то хуже. Хотя на официальном уровне такие варианты отвергаются, но учитывая ситуацию возрастающей безработицы и рецессии в этих странах, риски греческого сценария возрастают.

Несмотря, что первоначально планировалось, что частные инвесторы спишут порядка 50% греческих долгов, итоговая цифра может составить все 70%. Однако, даже такие громадные списания радикально изменить ситуацию вряд ли сумеют. Те реформы, которых требуют европейцы, продвигаются достаточно тяжело и пока малоэффективны. В настоящее время стратегической целью выступает сокращение объёмов задолженности до 120% от ВВП к 2020 году с нынешних 160%. Если рецессия в Греции окажется глубже и продолжительнее, эта цель станет достижимой едва ли.

Греческие проблемы уже вызывают откровенное раздражение среди остальных европейцев. Накануне министр финансов Германии заявил, что его страна не может постоянно закачивать деньги в бездонную яму. По его словам, грекам необходимы новые программы, в противном случае ситуация может ещё осложниться. Вся эта история с Грецией привела Европу к ряду других проблем, только ставки по облигациям во многих странах выросли в несколько раз за последние годы. В той же Франции многие считают, что причиной снижения рейтинга страны во многом послужили Афины.

Накануне лауреат Нобелевской премии по экономике Пол Кругман высказал мнение, что Греция, скорее всего, всё-таки объявит дефолт и покинет еврозону. По его словам, одна из основных проблем южной части Европы — слишком дорогая рабочая сила. Ни одно решение европейских политиков пока не стало лекарством от кризиса, т. к. Европе нужна более агрессивная монетарная политика, а ЕЦБ следует выкупить большую часть долгов, считает экономист. Для преодоления текущих трудностей нужна и более высокая инфляция, в районе 4%, заключает Кругман.

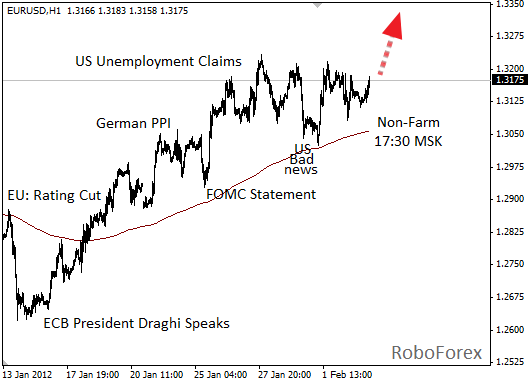

Сравнительно неплохие данные по числу заявок на пособие по безработице, которые были опубликованы в четверг, не смогли оказать существенной поддержки доллару. Во всяком случае, на графике EUR/USD этого заметно не было. По данным Министерства труда, число заявок на пособие сократилось на 12k составив в итоге 367k. Однако, в целом ситуация на рынке труда продолжает оставаться в некотором застое. Текущее восстановление происходит крайне медленно, что также вселяет опасения в инвесторов.

Основные ожидания связаны с публикаций сегодня в 17:30 МСК числа новых рабочих мест вне сельского хозяйства. Текущий флет по EUR/USD объясняется как раз тем, что участники рынка попросту ожидают выхода этих данных, наряду с январской безработицей, которая будет опубликована в это же время. Показатели ожидаются на уровнях 150k и 8,5% соответственно, поэтому если в результате всё окажется именно так, резких движений ожидать не стоит. Однако, в случае большого расхождения прогнозов и реальной статистики, возможны серьёзные колебания евро.

Несмотря на достаточно удручающие новости из Европы, евро продолжает свою коррекцию. Пока не ясно, что сможет переломить эту тенденцию и позволить валютной паре снова начать снижение. Если сегодняшние данные по рынку труда выйдут однозначно положительными, то это сможет развернуть рынок. Однако, скорее всего, мы ещё увидим некоторый рост цены. Снижение же, на мой взгляд, будет возобновлено после завершения переговоров в Афинах, когда станет окончательно ясно, что ситуация в Греции ещё далека от желаемой.

Аналитический отдел компании RoboForex

Станислав Коваль

Article source: http://www.roboforex.ru/analytics/forex-forecast/fundament-03022012/1567/