Краткосрочный позитив для евро

Относительно слабые данные по США, опубликованные накануне, не смогли оказать поддержку доллару. Несмотря на то, что данные по притоку иностранного капитала вышли лучше всех ожиданий на уровне $59,8 млрд за ноябрь, а октябрьский показатель был пересмотрен с $4,8 млрд до $8,3 млрд, этого явно не хватило для возобновления снижения цены EUR/USD. Промышленное производство в декабре показало рост +0,4%, что было ниже ожиданий рынка — ещё один фактор укрепления евро накануне. Пересмотр ноябрьского значения этого показателя в сторону уменьшения с -0,2% до -0,3% лишь добавил масла в огонь.

Негативно сказалось на долларе и голосование в американском конгрессе, который отказался в очередной раз поднимать верхнюю границу госдолга страны. Вообще позиция американских сенаторов во много анекдотична, с одной стороны они не могут договориться между собой о снижении расходов (провал «СуперКомитета» в прошлом году яркий тому пример), с другой — крайне неохотно соглашаются на дальнейшее увеличение дефицита.

Заявление агентства Fitch о возможном понижении рейтинга Италии сразу на два пункта было скомпенсирована удачными аукционами, проведёнными в Германии и Португалии. Снижение ЕЦБ требований к резервам банков, которое произошло накануне, с 2% до 1% также поддержало евро, т. к. банки смогу высвободить около €100 млрд. Однако, последние новости поддерживают именно краткосрочный рост EUR/USD, долгосрочная же тенденция по-прежнему остаётся за медведями.

В то же время, отток инвестиций из Италии, а также Испании, может составить около €121 млрд уже в этом году. Если инвесторы предпочтут не реинвестировать капиталы, получаемые ими по истекающим облигациям, и направлять в другие финансовые инструменты, бюджетный дефицит снова может начать расти. При снижении спроса иностранных инвесторов на бумаги этих стран будет вынуждать ЕЦБ вкладываться в них самостоятельно. Естественно, это может сказать и на стоимости евро.

Переговоры кредиторов с греческим правительством возобновились на фоне фактического ультиматума, выставленного Афинами. Греческие власти сообщили, что если договориться не получится, они могут принять специальны закон, предусматривающий существенные списания частным инвесторам в одностороннем порядке. При этом, объёмы инвестиций ЕЦБ в греческие облигации будут подтверждены в полном объёме. Видимо эти громкие заявления возымели действие и переговоры были возобновлены. Теперь речь идёт уже о списании порядка 68% долга, а не 50%, как заявлялось ранее. Однако, такой подход греков к переговорам сильно подрывает рынок госзаимствований в целом, поэтому мы можем увидеть хороший рост ставок на бумаги других европейских стран.

Сегодня в 17:30 МСК рынок может сильно лихорадить, т. к. ожидает выход большого блока новостей из США:

- Данные по числу выданных разрешений на строительство и закладок новых домов (ожидается рост показателей);

- Число первичных заявок на пособие по безработице. На прошлой неделе мы наблюдали существенный рост показателя до 399k. Во многом это было связано с новогодними увольнениями и окончанием сезонных трудовых договоров. Поэтому сегодня, скорее всего, произойдёт снижение этого индикатора до, как минимум, уровня 385k. Если данные выйдут ещё лучше, у доллара появятся все шансы немного укрепиться;

- По индексу потребительских цен может произойти снижение с 0,2% до 0,1% в декабре.

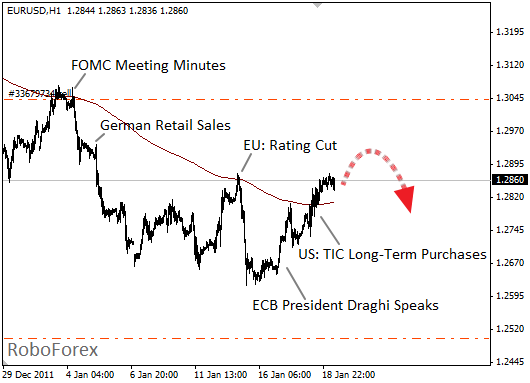

Несмотря на текущий рост котировок, основной тренд на старших графиках остаётся медвежьим. Вполне возможно, что EUR/USD ещё покажет некоторый рост, но скорее всего, он окажется лишь коррекцией. Основные проблемы, стоящие перед еврозоной, никуда не делись, а текущие новости в основном имеют краткосрочный характер.

Аналитический отдел компании RoboForex

Станислав Коваль

Article source: http://www.roboforex.ru/analytics/forex-forecast/fundament-19012012/1463/