Европейские иллюзии

Несмотря на многочисленные акции протестов в Греции, «молчаливое большинство» поддерживает правительство в проведении структурных реформ и готово многое сделать, чтобы сохранить страну в еврозоне. Именно такого мнения придерживается премьер Греции Лукас Пападемос. По его словам, политические лидеры страны готовы отложить в сторону все свои разногласия, чтобы эффективно воплотить в жизнь взятые на себя обязательства перед международными кредиторами. Он постарался заверить, что это была первая и последняя реструктуризация госдолга Афин в истории.

Также Пападемос не исключает, что уже через два года страна сможет показать слабый экономический рост. Однако за пределами Греции эксперты излучают более сдержанный оптимизм. Ещё большой вопрос, сможет ли страна к 2015 году вернуться на кредитные рынки. Если греки потерпят в этом фиаско, может потребоваться ещё один, уже третий по счёту, пакет финансовой помощи. Несмотря на грядущие выборы и смену правительства, греки гарантируют преемственность взятого курса. Насколько им можно верить — узнаем уже через пару месяцев.

В последнее время от европейских политиков можно услышать, что долговой кризис прошел свою пиковую точку и сейчас вот-вот пойдёт на спад. Колоссальные вливания ликвидности со стороны ЕЦБ сделали своё дело, чего больше всего опасались в Берлине, и теперь стала создаваться иллюзия, что дела в Европе потихоньку стали налаживаться. Очень опасное суждение. Теперь, помимо Греции, новым центром проблем постепенно становится Португалия. Испанская банковская система также находится в крайне неустойчивом положении и требует постоянной денежной подпитки.

Определённые риски для Испании несёт в себе и то, что пузырь на рынке недвижимости сдулся ещё далеко не до конца. С начала кризиса цены в среднем упали на 20%, соответственно — есть куда снижаться дальше. С текущим набором проблем, вопрос уже даже не в том, сможет ли испанская экономика начаться восстанавливаться в 2012 или 2013 годах. Ключевым вопросом является то, сможет ли вообще страна выйти из продолжающейся стагнации до конца десятилетия. К сожалению, пока большая часть текущей макроэкономической статистики говорит именно о таком сценарии.

Не исключено, что в ближайшее время мы увидим завершение периода низких процентных ставок по облигациям в развитых странах. Доходность по казначейским обязательствам США выросла до 2,3% – невиданного показателя за последнее время. Ни активных действий ФРС, ни бегства инвесторов из активов мы не наблюдаем. Скорее наоборот, по последним данным наблюдается значительный рост объёмов покупок американских облигаций иностранными инвесторами. Низкая доходность бумаг была скорее обусловлена той «ловушкой ликвидности», в которую попали многие страны.

В последние годы ставки по облигациям приблизились к опасному уровню, когда доходность не компенсировала их владельцам риски потери вложений при резком ухудшении ситуации в экономике. В ближайшие годы верхний предел ставок по казначейским обязательствам может составить 2,5-3%. Естественно, это справедливо при сохранении текущей политики со стороны ФРС. Если ближе к лету будет начат третий раунд количественного смягчения, можно будет говорить о снижении доходности по этим бумагам. Также многое будет зависеть и от размера инфляции в Штатах.

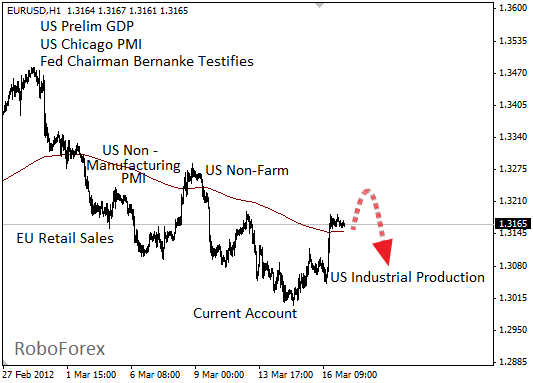

В пятницу на откровенно плохих данных из США EUR/USD смогла немного подрасти. Промпроизводство в феврале осталось на нулевом уровне, хотя ожидался рост показателя. Индекс настроений потребителей также показал небольшое снижение. Однако в общей картине пока эти данные не говорят о замедлении восстановления американской экономики. Поэтому в дальнейшем можно ожидать продолжение укрепления доллара. Неопределённость в отношении ряда стран еврозоны будет этому лишь способствовать.

Аналитический отдел компании RoboForex

Станислав Коваль

Article source: http://www.roboforex.ru/analytics/forex-forecast/fundament-19032012/1887/