Еврозона в пучине рецессии

Макроэкономические данные, опубликованные в минувший четверг, показали, что экономика еврозоны в марте продолжила сокращение. Причём, в пучину спада постепенно входит даже Германия, ранее показывавшая достаточную устойчивость на фоне долгового кризиса. Вышедшие индексы менеджеров по закупкам показали снижение как в еврозоне, так и в Германии с Францией. Неприятным оказался и индекс делового климата в Бельгии, по которому произошло значительное падение с февральского -7,7 до -9,6 по итогам марта.

Особенно сильным спад остаётся в частном секторе. В целом, европейская статистика всё больше контрастирует с американской, где наблюдается пусть и хрупкое, но всё-таки восстановление экономики. Несмотря на то, что ЕЦБ предоставил банковской системе €1 трлн трёхлетних кредитов под 1% годовых, в реальном секторе эффект от этих действий регулятора ощущается достаточно слабо. Более того, данная программа стабилизации доходности по евробондам привела к совершенно неуместной эйфории, в том числе в Германии и Франции.

Замедление роста в Поднебесной и высокие цены на нефть лишь добавят бед еврозоне. Согласно последним данным, в Китае продолжает снижаться число промышленных заказов, а также индекс занятости. Другие показатели также говорят о «мягкой посадке» экономического роста страны. В такой ситуации, совершенно непонятно, где шеф ЕЦБ увидел «возвращение доверия инвесторов», как он выразился в своём интервью одной из немецких газет. Словно специально, сразу после публикации интервью, доходность по испанским бондам снова начала расти, достигнув 5,5%.

Появившаяся было уверенность, относительно действий нового испанского премьер-министра постепенно сала испаряться. Всё чаще звучат мнения, что стране может всё-таки потребоваться списание части долгов по греческому сценарию. При таком исходе событий значительно пострадают европейские банки, достаточно активно покупавшие высокодоходные облигации на полученные от ЕЦБ кредитные деньги. Если же банки, чувствуя неладное, начнут сбрасывать евробонды, то на долговом рынке может случиться настоящий коллапс.

Постепенно Европа сталкивается с ещё одной проблемой — ростом ставок по ипотечным кредитам. Более высокая стоимость привлечения денежных средств и ужесточение политики регуляторов стала причиной подобных действий банков. В той же Португалии за последний год ипотечный рынок просел примерно на 75%. Фактически, вместо того, чтобы искать подходящее решение, проблемы просто перекладываются на плечи заёмщиков. Затруднения наблюдаются и на межбанковском рынке, так как в последнее время банки крайне неохотно кредитуют друг друга.

Всё большее число американцев (показатель побил рекорд восьмилетней давности) считают, что экономика страны идёт на поправку, что является следствием позитивной динамики на рынке труда. Накануне стало известно, что число заявок на пособие по безработице составило 348k — одно из наиболее низких значений показателя за последние годы. Стабильное положение с новыми рабочими местами, а также рост заработных плат будет поддерживать и потребительские расходы, которые являются основой экономики США и доходят до 70% от её объёма.

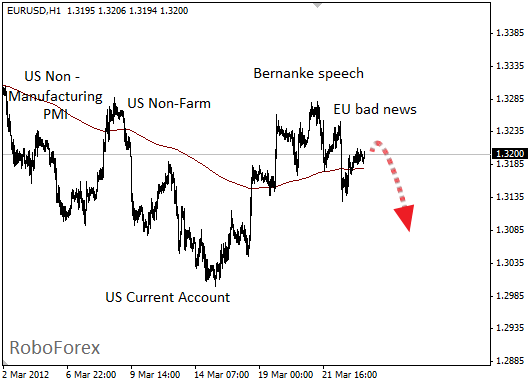

Ряд высказываний главы ФРС, а также плохие данные по еврозоне спровоцировали возобновление снижения EUR/USD. Несмотря на то, что пара сейчас находится в коррекции, в ближайшее время может последовать возобновление снижения котировок. Какой-то важной макроэкономики в пятницу не ожидается, но доллар может получить поддержку, если объёмы продаж новых домов выйдут лучше прогнозных уровней (публикация показателя ожидается в 18:00 МСК). Также, уже поздно вечером, ожидается очередной вступление шефа ФРС, что также может повлиять на движение пары.

Аналитический отдел компании RoboForex

Станислав Коваль

Article source: http://www.roboforex.ru/analytics/forex-forecast/fundament-23032012/1930/