Аукцион неслыханной щедрости от ЕЦБ

Согласно докладу международной тройки кредиторов (МВФ, ЕЦБ и ЕС), власти Португалии достигли неплохого прогресса в реализации экономических реформ. Теперь открыта дорога к предоставлению стране следующего платежа в размере €14,9 млрд из общего пакета финансовой помощи €78,7 млрд на дальнейшую реализацию антикризисной программы в стране. Таким образом, общая сумма полученных Лиссабоном средств составит €48,8 млрд. В то же время, усиливающаяся рецессия может вызвать новые проблемы с безработицей, а также банкротством предприятий.

Сейчас ключевым вопросом выступает способность Португалии вернуться на рынок государственных заимствований. В сентябре 2013 года португальцам предстоит оплатить €9,3 млрд в счёт погашения облигаций. Условия предоставления финансовой помощи как раз включают в себя пункт об самостоятельном обслуживании этого платежа. Поэтому власти страны сейчас стараются сделать всё, чтобы вернуть доверие инвесторов и произвести рефинансирование этой выплаты за счёт выпуска новых облигаций под приемлемый процент.

Однако эксперты сомневаются в том, что текущая долговая нагрузка Португалии позволит ей снова занимать деньги на рынке, во всяком случае, в ближайшие годы. Не исключено, что для преодоления последствий мер жёсткой экономии стране потребуется гораздо больше времени. Способность властей находить компромисс с профсоюзами и работодателями, как показало недавнее соглашение по ряду достаточно чувствительных реформ на рынке труда, конечно, вселяет некую уверенность. Но пока это лишь начальный этап выхода из кризиса.

Рынки с нетерпением ждут начала выдачи трёхлетних кредитов от ЕЦБ под 1% годовых европейским банкам. Всё должно случиться уже сегодня. В случае успеха, а в том, что эти кредиты разойдутся как горячие пирожки, мало кто сомневается, доходность по облигациям снова может пойти вниз, поскольку наверняка какую-то часть этих средств, и не самую малую, банки снова пустят на покупки этих бумаг, обеспечивая себе гарантированный доход. EUR/USD также находится на максимуме в преддверие начала этого аукциона неслыханной щедрости от европейского центробанка.

Ожидается, что банки смогут привлечь около €500 млрд евро, что сопоставимо с первым аукционом, прошедшим в минувшем декабре. Как показывает отчёт ЕЦБ, в прошлый раз основная масса кредитов была использована для покупки итальянских и испанских облигаций, особенно банками этих стран. К примеру, банки Испании нарастили объём национальных бондов на 29% в декабре-январе, наглядно показав, что большую часть кредитных средств они использовали как и предполагалось. Вместе с тем, ликвидность сама по себе решить европейских долговых проблем не может.

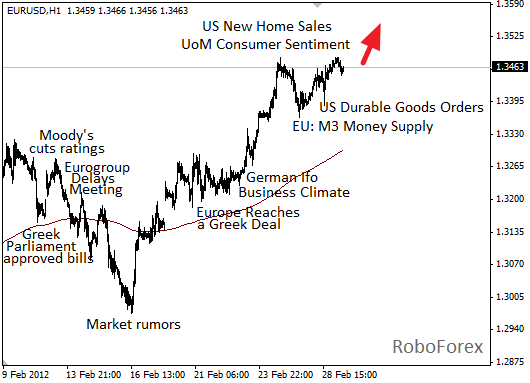

Американская макроэкономика накануне была противоречива. Заказы на товары длительного использования по январю просели сразу на 4%, и это после роста показателя на 3% в декабре. В принципе, это можно объяснить тем, что ряд компаний производил закупку или замену старого оборудования перед новым годом. Индекс же доверия потребителей, вслед за снижением безработицы, взлетел вверх, составив рекордные за последнее время 70.8, что является самым высоким показателем с февраля 2008 года.

Пока EUR/USD продолжает торговаться вблизи локального максимума в ожидании начала выдачи трёхлетних кредитов европейским банкам. Если всё пройдёт успешно, пара может ещё немного подрасти. Однако вечером выйдут достаточно важные новости по США, способные сдвинуть рынок в ту или иную сторону. Данные по ВВП по IV кварталу (17:30 МСК) ожидаются на уровне 2,8%. Если будет хоть какое-то расхождение, реакция рынка будет соответствующей. На 19:00 МСК запланировано выступление главы ФРС, здесь также возможны сюрпризы.

Аналитический отдел компании RoboForex

Станислав Коваль

Article source: http://www.roboforex.ru/analytics/forex-forecast/fundament-28022012/1753/